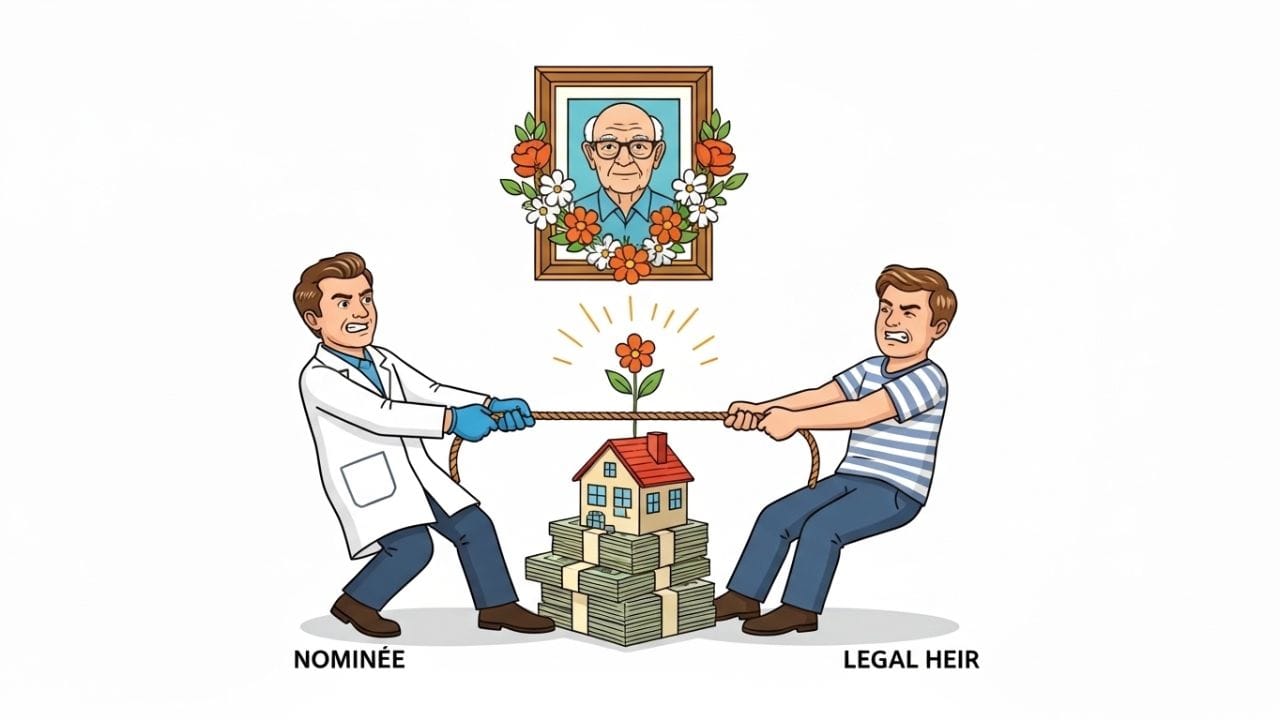

નોમિની કે કાનૂની વારસદાર? તમારી મિલકતનો અસલી માલિક કોણ?

તમે બેંક એકાઉન્ટ કે વીમા પોલિસીમાં જેનું નામ લખ્યું છે, શું એ જ વ્યક્તિ તમારા પછી તે પૈસાનો માલિક બનશે? મોટાભાગના લોકોનો જવાબ 'હા' હશે પણ હકીકત તમને ચોંકાવી દેશે.

1 / 12

2 / 12

3 / 12

4 / 12

5 / 12

6 / 12

7 / 12

8 / 12

9 / 12

10 / 12

11 / 12

12 / 12

આ પણ વાંચો: કાનુની સવાલ: લગ્ન પહેલા શારીરિક સંબંધો યોગ્ય છે કે ખોટા? જાણો સુપ્રીમ કોર્ટે આ મામલે શું કહ્યું

Related Photo Gallery

શું તમે જાણો છો વિશ્વના સૌથી મોંઘા ચોખા કયાં, તેની વિશેષતા શું ?

નેટવર્થમાં ગૌરવ કે કૃતિકા કોણ છે આગળ

Defense Sector ના આ સ્ટોકમાં કમાણીની મોટી તક

હોરર થ્રિલરનો ભંડર છે ઓટીટીની આ હોરર સીરિઝ

ગિલ વર્ષનો શ્રેષ્ઠ ક્રિકેટર, દ્રવિડને લાઈફટાઈમ અચીવમેન્ટ એવોર્ડ

ઈરાન યુદ્ધથી કેમ થઈ રહી છે LPGની અછત? ગેસ માટે ભારત કયા દેશ પર નિર્ભર

કિડનીમાં પથરી કેવી રીતે બને છે? તમે નહીં જાણતા હોવ

ઘરમાં પડેલા જૂના-તૂટેલા રમકડાં દૂર કરો, નહીં તો વધે છે વાસ્તુ દોષ

યોગ્ય રીતે કામ નથી કરતુ કારનું AC, તો ઘરે બેઠા આ રીતે કરો ઠીક

માત્ર ₹1,849માં મળી રહી 365 દિવસની વેલિડિટી, લોન્ચ થયો નવો પ્લાન

આ 3 રાશિના જાતકોનો શરુ થશે ગોલ્ડન ટાઈમ, મહાલક્ષ્મી રાજયોગ કરાવશે લાભ

ભોજન પછી શું ખાવું-પીવું ? પાચન માટે બેસ્ટ વસ્તુઓ

Oil Strike વચ્ચે શેરબજારમાં આવ્યો ડાઉનફોલ, સેન્સેક્સ 978 પોઈન્ટ તૂટ્યો

LPG સંકટ વચ્ચે, આ પ્રોડક્ટથી એક બટન ઓન કરતા જ બની જશે ભોજન

ઉનાળામાં AC ચલાવવાની સાચી રીત જાણો, નહિ તો થશે નુકસાન

ગંદા હેલ્મેટને ઘરમાં જ ચમકાવવાની સરળ અને અસરકાર સ્ટેપ બાય સ્ટેપ ટિપ્સ

સોનાના ભાવમાં આજે આવ્યો ઉછાળો, પણ ચાંદી થઈ સસ્તી, જાણો લેટેસ્ટ કિંમત

માત્ર 2 મિનિટમાં કપડાં પરથી હઠીલા ડાઘ ગાયબ! ઘરેલુ ઉપાય જાણો

NPSમાં લાગુ થયો નવો નિયમ, જાણો તમારા પર શું પડશે અસર?

આવો છે ઈશાન કિશનની લેડી લકનો પરિવાર

ભારતમાં ઈચ્છામૃત્યુના કાનુન વિશે જાણો

તમને તમારા બાળકો પર ગર્વ થશે, અણધારી મુસાફરી તણાવપૂર્ણ રહેશે

બેડરૂમમાં ટીવી: કઈ દિશામાં છે સુખ કે સંકટ?

IPL 2026 ની શરૂઆત પહેલા જાણો 10 ટીમોના સ્ક્વોડમાં કોણ-કોણ છે સામેલ?

ટાટાના એનાલિસિસમાં 'મોટો ખુલાસો', આ 5 પોઈન્ટ્સ નક્કી કરશે સોનાની તેજી

ભારતમાં ફરી આવી છે LPG કટોકટી

ઊંડી અને શાંતિપૂર્ણ ઊંઘ માટે સૂતા પહેલા આ ખોરાક ખાઓ

આ '10 શેર' ધૂમ મચાવશે! આ તક ભૂલથી પણ ના ચૂકતા

મિસ્ટ્રી સ્પિનરે ગુમાવ્યું ટોપનું સ્થાન, ઈશાન બન્યો અભિષેક માટે ખતરો

40 દિવસ માટે બદલાશે નસીબ! શનિ અસ્તથી આ રાશિઓને મળશે જબરદસ્ત લાભ

રોકાણકારોએ સોના-ચાંદીમાં રોકાણ ઘટાડ્યું, શેરબજારમાં કર્યું 'રોકાણ'

15 ખેલાડીઓને ₹6 કરોડ, સપોર્ટ સ્ટાફને કેટલા કરોડોનું ઈનામ?

બોયફ્રેન્ડ ગર્લફ્રેન્ડ હોટલમાં જાય તો શું પોલીસ ધરપકડ કરી શકે?

સુઇ જવાના 3 કલાક પહેલા જ જમવાનું કેમ જરૂરી? જાણો

'અદાણી ગ્રુપ' શું કોઈ મોટી જાહેરાત કરવાની તૈયારીમાં છે?

બ્લૂટૂથ ચાલુ રાખવાથી થઈ જાય છે ફોન હેક...

ગરમીના સમયમાં 'Dehydration' થી બચવા પીવો આ જ્યુસ

Gold Silver Price Today : સપ્તાહના પહેલા દિવસે સોનાના ભાવ ઘટ્યા

No Gas Cooking: ગેસ વગર બનાવો આ સરળ અને હેલ્ધી ફૂડ

સિલિન્ડરમાં ભરાતો LPG આવે ક્યાંથી? જાણો ગેસ બનવાનો સિક્રેટ!

Honeycomb કે Grass Pads, કૂલરમાં કઈ જાળી આપે છે વધારે ઠંડી હવા?

સાઉથ સ્ટાર અલ્લુ સિરીશનો પરિવાર જુઓ

આજે તમે ઊર્જાથી ભરપૂર રહેશો, જીવનસાથી સાથે થોડો તણાવ શક્ય છે

T20 વર્લ્ડ કપ જીતનાર ટીમ ઈન્ડિયાના કેટલા ખેલાડીઓ છે 'બેચલર'?

ડાયાબિટીસ કંટ્રોલ કરવા માટે 8 દેશી શાકભાજી

ઈશાન કિશન ક્યારે કરશે લગ્ન? દાદાએ કર્યો ખુલાસો

આ બિઝનેસ તો અદભૂત! બપોરના બળબળતા તાપમાં પણ ગ્રાહકોની લાગશે 'લાઇન'

વાહન માલિકોને મોટી રાહત! હવે ગાડી જૂની હશે તો પણ રસ્તા પર દોડશે

ભારત-પાક યુદ્ધ વખતે કયા દેશે પાકિસ્તાનને 'સિક્રેટ' મદદ કરી હતી?

Tips & Tricks: બાલકનીમાંથી કબૂતરોને ભગાડવાની એકદમ સરળ અને સસ્તી ટિપ્સ

Watermelon: ઉનાળાનું ફળ તરબૂચ છે હેલ્ધી, જાણો તેમાં રહેલા વિટામિનની માહિતી

કઈ આદતો Body Pain વધારી શકે છે?

Weight Loss: વજન ઘટાડવા માટે નાસ્તામાં ચણા ખાવા કે મખાના?

કયું જ્યુસ પાચન સુધારવામાં મદદ કરી શકે છે?

આ ફળો હંમેશા છાલ સાથે ખાઓ, વિટામીનનો ભંડાર છે

રોગપ્રતિકારક શક્તિ નબળી પડે ત્યારે કયા લક્ષણો દેખાય છે?

મહાશિવરાત્રીના મેળામાં પરંપરા તૂટતા 4 સમિતિઓએ સરકારને લખ્યો પત્ર

હોર્મુઝ સ્ટ્રેટ મારફતે ભારતીય ક્રૂડ ઓઇલ ટેન્કર મુંબઈ પહોંચ્યું

ગેસ સંગ્રહખોરી પર એક્શન, ખાતર અંગે આપી મોટી ખાતરી

કિંજલ રબારીના લવ મેરેજથી સમાજમાં હોબાળો, પરિવાર પર લગાવ્યા ગંભીર આરોપ

ગિરનારના અંબાજી મંદિરના ભંડારામાં નોનવેજ અને દારૂપાર્ટીનો વીડિયો વાયરલ

સ્ટ્રીટ ફૂડના વેપારીઓ સામે ગેસ કટોકટીનો પડકાર

2 ડોક્ટર 1 એન્જિનિયર દારૂ પીઘેલી હાલતમાં પકડાયા, જુઓ વીડિયો

ઈરાન-ઈઝરાયેલ યુદ્ધની ભારતના હોસ્પિટલ અને દવાઓ પર શું પડી શકે છે અસર?

અમદાવાદ સહિત શહેરોમાં LPG સિલિન્ડર માટે લાંબી કતારો

આધ્યાત્મિક વ્યક્તિ આશીર્વાદ વરસાવશે, નિયમિત કસરત પર નિયંત્રણ રાખો