Credit Card: હવે તમે પણ ‘CIBIL સ્કોર’ની ગણતરી જાતે કરશો! બસ આ ‘4 ફેક્ટર’ સમજી જાઓ અને ક્રેડિટ સ્કોર સુધારો

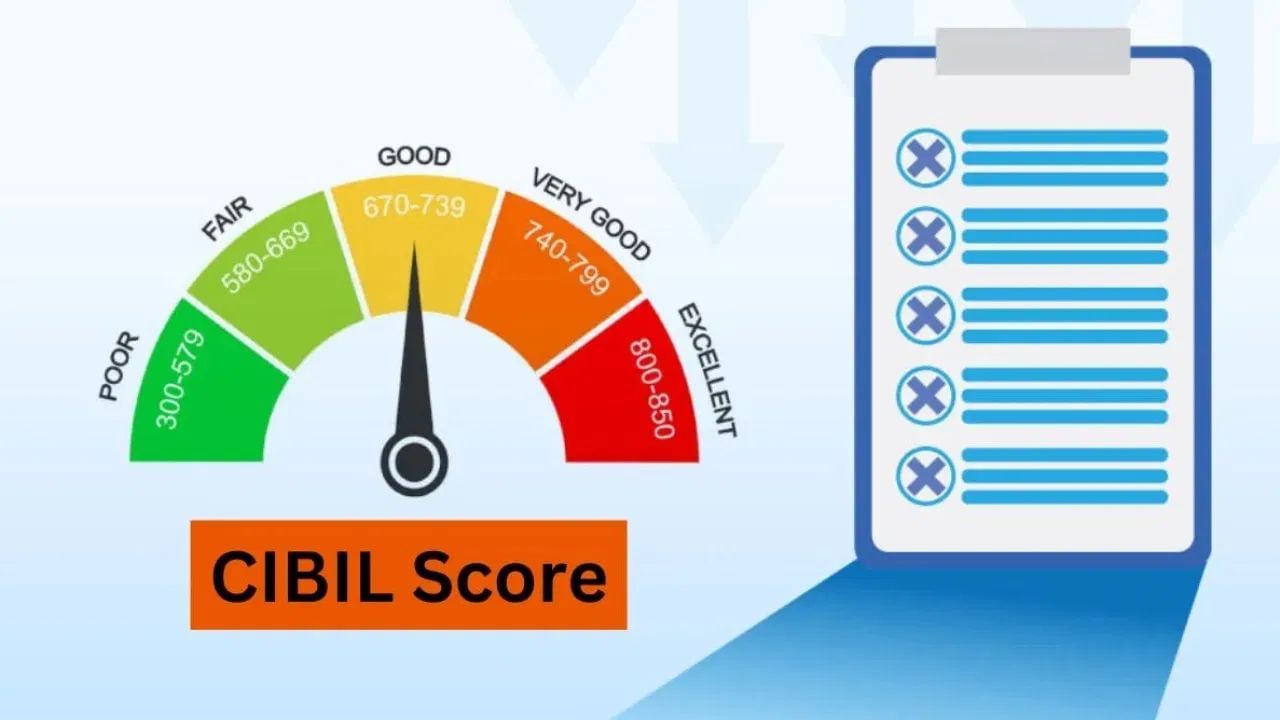

'CIBIL સ્કોર' એ તમારો ક્રેડિટ સ્કોર છે, જે તમારા ફાઇનાન્સિયલ હિસ્ટરીના રિપોર્ટ કાર્ડ જેવો છે. આ સ્કોર 300 અને 900 ની વચ્ચે હોય છે, જેમાં 750 કે તેથી વધુનો સ્કોર સારો માનવામાં આવે છે.

1 / 5

2 / 5

3 / 5

4 / 5

5 / 5

બિઝનેસ આઈડિયા એટલે કે અપના કામ ફુલ આરામ, એ એક એવો ખ્યાલ છે, જેનો ઉપયોગ વ્યવસાયમાં નાણાકીય લાભ અથવા નફો મેળવવા માટે થઈ શકે છે. બિઝનેસ કે સ્ટાર્ટ અપને લગતા નવીન સમાચારો વિશે જાણવા માટે હમણાં જ અહીંયા ક્લિક કરો.

Follow Us

Related Photo Gallery

શ્રીલંકા સામે ટેસ્ટમાં સૌથી વધુ છગ્ગા ફટકારનાર ટોપ-5 ભારતીય બેટ્સમેન

શરીર પર ગરોળી પડવી આપે છે શુભ-અશુભ સંકેત, જાણો શુકન શાસ્ત્રના નિયમો

લિયોનેલ મેસ્સીના પિતાનું નિધન, 68 વર્ષની વયે લીધા અંતિમ શ્વાસ

વોર્મ-અપ મેચમાં કેમ નથી હોતી પ્લેઈંગ-11? જાણો આ ખાસ નિયમ

Google Maps માં આવ્યા નવા ફીચર્સ, હિન્દી સપોર્ટ અને મળશે લાઈવ અપડેટ્સ

સરકારી કંપનીના શેર પર બ્રોકરેજ 'બુલિશ', 69% સુધીની તેજીની શક્યતા

નિવૃત્તિ પછી તરત જ PF ના પૈસા ન ઉપાડો, જાણો EPFO નો વ્યાજ અંગેનો નિયમ

77 લાખ પગાર, ફક્ત 6 મેચ રમી, હવે ઈજાને કારણે બહાર

UPI અને RuPay ક્રેડિટ કાર્ડ પેમેન્ટમાં શું છે તફાવત? જાણો નિયમો

2 બોલ અને 0 રન... શ્રીલંકામાં યશસ્વી જયસ્વાલની ખૂલી ગઈ પોલ

ખાલી કે આખું ભરેલું? કઈ સ્થિતિમાં ફ્રિજ વધુ વીજળી વાપરે છે?

એક સદીથી ટીમ ઈન્ડિયાનું ટેન્શન ખતમ, પડિકલનો પ્લેઈંગ-11 માટે મજબૂત દાવો

શેરધારકોને પ્રતિ શેર 60 રૂપિયાનું ફાઈનલ ડિવિડન્ડ મળશે

સોનું દરેક માટે શુભ નથી! તમારી રાશિમાં શું છે સંકેત?

પાકિસ્તાને પોતાના જ દેશના ખેલાડી પર બે વર્ષનો પ્રતિબંધ કેમ મૂક્યો?

IND vs SL: ટીમ ઈન્ડિયાને મોટો ઝટકો, સ્ટાર ખેલાડી આખી શ્રેણીમાંથી બહાર

એકવાર મન ભરીને રડી લો, જાણો રડવાથી મન અને શરીરને થતા ફાયદા

ગાડીમાં પેટ્રોલ-ડીઝલ ભરાવવાનો 'સાચો સમય' કયો? સવારે, બપોરે કે રાત્રે?

મુકેશ અંબાણીની કંપની Jioએ લોન્ચ કર્યા બે નવા અનલિમિટેડ 5G OTT પાસ

17 ઓગસ્ટ નાગપંચમી ખાસ! શરૂ થશે આ 3 રાશિઓનો 'ગોલ્ડન ટાઇમ'

એક પણ રૂપિયો ખર્ચ્યા વગર સ્ટેડિયમમાં બેસીને જુઓ 'ટેસ્ટ મેચ'

આ 5 છોડ તમારા ઘરને મચ્છર અને માખીઓથી રાખશે દૂર !

કપડાં ઉતારો...જોવું પડશે મહિલા છો કે પુરુષ!”ક્રિકેટર સાથે ગેરવર્તણૂક!

Sleeping Position: જાણો કઈ રીતે સૂવાથી શરીરને મળે વધુ આરામ

બાથરૂમ અને કિચનની પીળી પડી ગયેલી સફેદ ટાઇલ્સ ચમકાવવા માટેની હોમ ટિપ્સ!

તમારો ફોન કેટલો Waterproof છે? 2 મિનિટમાં ચેક કરો ફોનની IP રેટિંગ

ટીમ ઈન્ડિયાના ખેલાડીએ 7 વર્ષ મોટી અભિનેત્રી સાથે કર્યા લગ્ન, જુઓ-Photo

‘તારક મહેતા’ ફેમ શૈલેષ લોઢાનું લક્ઝરી ઘર

મંગળ-બુધ કરશે માલામાલ ! મેષ સહિત આ 5 રાશિના જાતકોને અચાનક મળશે પૈસા

સોનામાં ફરી આવી આગ ઝરતી તેજી ! આજે 1.50ને પાર પહોંચી ગયો સોનાનો ભાવ

સરકારી કર્મચારીઓ માટે ગુડ ન્યૂઝ! DA હાઈકમાં વધારો થતા વધશે આટલો પગાર

બેટ અને બોલ બંનેથી ફિફ્ટી ફટકારનાર સૌથી ફાસ્ટ ખેલાડીનો પરિવાર જુઓ

આજનું રાશિફળ : કઈ રાશિઓને થશે આજે આર્થિક લાભ

વૈશ્વિક માર્કેટની અસરથી સોનું અને ચાંદી બંને થયા 'મોંઘા'

શ્વેતા તિવારીએ શા માટે પોતાના બંને પતિઓને છૂટાછેડા આપ્યા?

શ્રાવણ શિવરાત્રિ પર ગજકેસરી રાજયોગથી ચમકી જશે આ 3 રાશિનું નસીબ

ટીમ ઈન્ડિયાથી દૂર વૈભવ સૂર્યવંશીએ શરૂ કરી ખાસ પ્રેક્ટિસ

ભારત-શ્રીલંકા ટેસ્ટમાં સૌથી વધુ વિકેટ લેનાર બોલર કોણ?ટોપ-5માં 4 ભારતીય

IND v SL ટેસ્ટ જોવા નહીં આપવો પડે 1 પણ રૂપિયો,સ્ટેડિયમમાં એન્ટ્રી ફ્રી

LIC ના શેરમાં હવે શું કરવું? Buy, Sell કે Hold?

નિવૃત્તિ બાદ ફરી મેદાનમાં રહાણે, આ લીગમાં બતાવશે દમ

આ કંપનીને ONGC તરફથી મોટા ઓફશોર પ્રોજેક્ટ્સના ઓર્ડર મળ્યા

27 વર્ષના ખેલાડીની તેના ઘરની બહાર જ પથ્થરો મારીને નિર્મમ હત્યા

ટનબંધ સોનું ખરીદીને ક્યાં મૂકે છે આ દેશ? રિપોર્ટમાં થયો 'ખુલાસો'

ધાણા લાંબા સમય સુધી તાજા રાખવાની સરળ ટ્રિક

સૂતી વખતે બેડ પાસે ભૂલથી પણ ન રાખો આ 5 વસ્તુઓ

18% ડિસ્કાઉન્ટ! Tata ના આ શેરમાં કમાણીની 'મોટી તક'?

હજારો ફૂટની ઊંચાઈએ અચાનક કેમ ધ્રુજે છે વિમાન?

ક્રિકેટની લડાઈ પહોંચી હાઇકોર્ટ! એસોસિએશનમાં વહીવટદારની નિમણૂક નિશ્ચિત?

તમે જે પનીર ખાઈ રહ્યા છો તેમા ડિટર્જન્ટની મિલાવટ તો નથીને ?- જાણો

શ્રીલંકામાં સૌથી વધુ ટેસ્ટ સદી ફટકારનાર ટોપ-5 ભારતીય બેટ્સમેન

શું તમારું Wi-Fi રાતના સમયે ધીમું થઈ જાય છે? 99% લોકોને નથી ખબર કે શા માટે!

વધુ પડતો સ્ક્રીન ટાઈમ આપે છે આ 5 બીમારી!

ટીમ ઈન્ડિયાના અમિતાભ બચ્ચન અને રાજપાલ યાદવ કોણ છે?

તમારું SIM કાર્ડ કેટલા વર્ષ સુધી ચાલે છે? 99% લોકો નથી જાણતા આ વાત

જાણો કયા ક્રિકેટર પાસે છે કઈ સરકારી નોકરી?

અમદાવાદમાં ગેરકાયદે કફ સિરપના મોટા રેકેટનો પર્દાફાશ - જુઓ Video

અમદાવાદના આ વિસ્તારમાં 11 ઓગસ્ટે પાણી કાપ

બાળકોએ અનોખી રીતે રજૂ કર્યું 'રાષ્ટ્રગીત', વીડિયો થયો વાયરલ

શુદ્ધ દૂધની માંગ વધતા ડેરી ઉદ્યોગ સમૃદ્ધ બનશે: NDDB ચેરમેન

વકીલોના વિરોધ અને હડતાળ બાદ હાઈકોર્ટે પોતાનો પરિપત્ર કર્યો રદ

Trending Video: 70 વર્ષના દાદીએ સાડી પહેરીને જીમમાં બનાવ્યા 'બાઈસેપ્સ'

ટ્રાફિક પોલીસની મનમાની, કાર ચાલક કારમાં સવાર હોવા છતા કારને લોક માર્યુ

ગાંધીનગરના ગલુદણમાંથી ઝડપાયુ ભેળસેળયુક્ત નક્લી ઘી- Video

અમદાવાદમાં રિક્ષા ભાડામાં વધારો! જાણો હવે કેટલું ભાડુ ચૂકવવું પડશે

વડાપ્રધાન મોદીના નશા મુક્ત યુવા અભિયાન અંતગત ભરૂચ SOG એક્શન મોડમાં