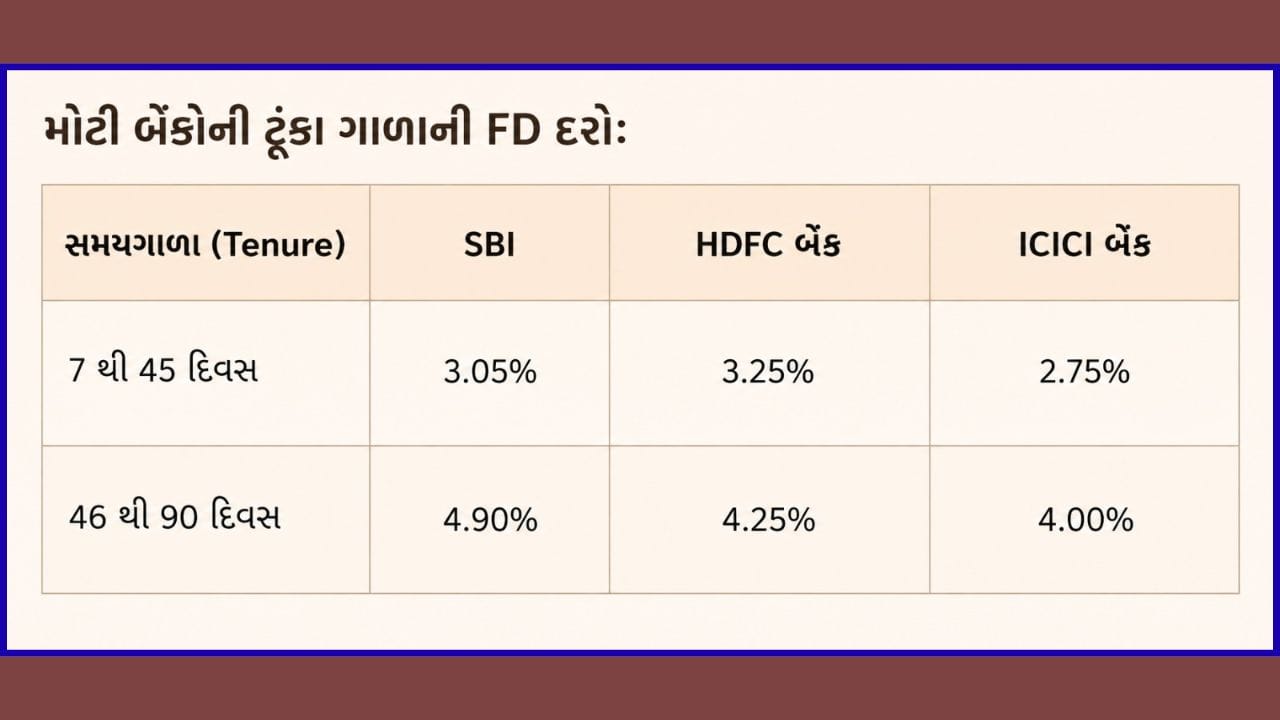

ટૂંકાગાળા માટે કરવું છે ₹1 લાખનું રોકાણ ? FD કે Liquid Fund, ક્યાં મળશે સૌથી વધુ વળતર?

પહેલાના સમયમાં સેવિંગ્સ એકાઉન્ટ પર જ સારું વળતર મળી જતું હતું પરંતુ હવે એવું થતું નથી. હાલના સમયમાં લોકો FD જેવી વસ્તુઓમાં પૈસા લગાવવાનું વિચારે છે. એવામાં ચાલો જાણીએ કે, FD અને Liquid Fund માંથી કયું તમારા માટે વધુ ફાયદાકારક હોઈ શકે છે.

1 / 5

2 / 5

3 / 5

4 / 5

5 / 5

નોંધ: અહીં આપવામાં આવેલી માહિતી ફક્ત જાણકારી માટે છે. TV9 Gujarati કોઈપણ રીતે શેરમાં, સોનામાં, મ્યુચ્યુઅલ ફંડમાં અને IPO માં પૈસા લગાવવાની કે વેચવાની સલાહ આપતું નથી. બજારમાં રોકાણ સંભવિત જોખમ સાથે સંકળાયેલું છે. રોકાણ કરતા પહેલા તમારા નાણાંકીય સલાહકાર અથવા માર્કેટ એક્સપર્ટની સલાહ જરૂરથી લો.

ઇલેક્ટ્રિક સ્કૂટર બનાવતી આ કંપનીના શેરમાં કમાણીની ‘મોટી તક’, એક્સપર્ટે આપ્યો ₹1,150નો ટાર્ગેટ

Follow Us

Related Photo Gallery

ભારતનું એકમાત્ર રાજ્ય જ્યાં આવકવેરાની કોઈ ઝંઝટ નહીં, જાણો

ઇંગ્લેન્ડમાં વિરાટ કોહલીનો મોટો ધમાકો, રાહુલ દ્રવિડનો રેકોર્ડ તોડ્યો

બીજી વનડેમાં પણ ફ્લોપ રહ્યો રોહિત શર્મા, 10 બોલ સુધી એક પણ રન ન કર્યો

બીજી વનડેમાંથી કેએલ રાહુલ બહાર, તો કોને મળી તક- જાણો

Messi ની નજર ફિફા ટ્રોફી અને ગોલ્ડન બૂટ પર!

સંજુ સેમસને રાજસ્થાન છોડી કેમ પસંદ કરી CSK? વહેંચ્યો દિલનો આંતરિક ભાવ

આ શેરમાં બ્રોકરેજ હાઉસે આપ્યો ₹3,000 થી વધુનો ટાર્ગેટ

₹2,000ની SIP થી કરોડપતિ બનવાનું અસલી ગણિત, રોકાણ પહેલાં આ વાંચો

બોલીવુડની પહેલી અભિનેત્રી જેણે ખરીદ્યો ખાનગી ટાપુ

20,767 કરોડની માર્કેટ કેપ ધરાવતી આ કંપનીને મળ્યો મોટો ઓર્ડર

દેશની પ્રથમ હાઇડ્રોજન ટ્રેનને મળશે 17 જુલાઈએ લીલી ઝંડી

રસોડામાં રહેલી આ 5 વસ્તુઓ વધારશે ગટના ગુડ બેક્ટેરિયા

વરસાદી ઋતુમાં વાવો આ 5 ફૂલોના છોડ, બગીચો બનશે રંગબેરંગી !

BSNLનો All In One પ્લાન, 3GB ડેટા સાથે 70 દિવસની વેલિડિટી, જાણો કિંમત

શેભરના ગોગા મહારાજના નામ પાછળનો શું છે ઈતિહાસ ? જાણો આખી વાર્તા

તહેવારો પહેલા જ સોના-ચાંદી પર સરકારનો 'મોટો નિર્ણય'

કેમ ભગવાન જગન્નાથજીની આંખો આટલી મોટી છે?

રથયાત્રામાં ભગવાન જગન્નાથ 9 દિવસ કેમ રહે છે મંદિર બહાર? જાણો માન્યતા

પંખા પર જામેલી ધૂળના કારણે શું વધી શકે છે વીજળીનું બિલ? જાણો અહીં

પેટ્રોલ-ડીઝલ પર ભારત સરકારનો 'મોટો નિર્ણય', જાણી લો શું 'બદલાયું'

ભારતમાં ભારતીય ચલણી નોટો છાપવાનો પાવર કોની પાસે છે?

શું તમે પણ સ્નાન કર્યા વિના રસોડામાં રાંધવા લાગો છો તો સાવધાન!

41 વર્ષની ઉંમરે બીજી વાર દુલ્હન બનશે Jennifer, જાણો કેટલી છે સંપત્તિ

શું તમને અમિતાભ બચ્ચનના બંગલાઓના નામ ખબર છે , જાણો

પુરી અને અમદાવાદની 'રથયાત્રા' એકબીજાથી કેવી રીતે અલગ છે?

પાંચમીવાર પહિંદ વિધિ કરતા CM ભૂપેન્દ્ર પટેલ

જગન્નાથ રથયાત્રામાંથી ઘરે લાવો આ વસ્તુઓ, ધન-ધાન્યની નહીં પડે અછત !

રથયાત્રામાં કેમ અપાય છે મગ-જાંબુ અને કાકડીનો પ્રસાદ? જાણો કારણ

રથયાત્રા પર સોનું સસ્તું થયું કે મોંઘુ? જાણો આજની લેટેસ્ટ કિંમત

શું માતા સગા દીકરાની સાથે સાવકા દીકરા પાસેથી પણ ભરણપોષણ મેળવી શકે છે?

અર્જેન્ટિનાની ઉજવણી બની વિવાદનું કારણ ! FIFA લઈ શકે છે કડક એક્શન

કાર ખરીદનારાઓ માટે મોટો સમાચાર ! ITRથી મેળવી શકો છો 10,000નું રિફંડ

સોનમ વાંગચુકનો પરિવાર જુઓ

પ્રગતિના નવા દ્વાર ખુલશે, ઓફિસમાં તમારી પ્રશંસા થશે

જાપાનના લોકો રાત્રે જ કેમ સ્નાન કરે છે? કારણ જાણી ચોંકી જશો

ચોમાસામાં કૂલરના બફારાથી મેળવો મુક્તિ, માત્ર 300 રૂપિયામાં કરો આ ઉપાય

વેદાંતા ગ્રુપનો મોટો એક્સપાન્સન પ્લાન, ક્ષમતા વધારવા કરશે ભારે રોકાણ

સોનાના ભાવ 'સ્થિર' પણ ચાંદીમાં સતત ત્રીજા દિવસે 'ઘટાડો'

HBK AI Leaders' Summit 2.0, ભવિષ્યલક્ષી શિક્ષણ પર ભાર

CSKનો આગામી કોચ કોણ હશે?

આકાશથી વરસ્યો 100% વરસાદ, પણ જમીન પર પડ્યો 75% જ, બાકીનો 25% કયા ગયો

લિસ્ટિંગ પર જ 'મોટો નફો' કરાવશે આ 'IPO', બ્રોકરેજે આપી રોકાણની 'સલાહ'

ICC નો 'મોટો નિર્ણય'! બદલાઈ ગયું World Cup 2027 નું ફોર્મેટ

અમીરાત એરલાઇન્સની મોટી જાહેરાત, હવે EMI પર કરી શકાશે વિદેશ યાત્રા

શું તમે પણ નખ ચાવો છો? તમારી આ આદત શું સંકેત આપે છે જાણો

સચિન, યુવરાજ અને ગાંગુલીના સ્પેશિયલ ક્લબમાં જોડાયું ‘બાપુ’ નું નામ

હેલ્થ ટિપ્સ: બપોરે વારંવાર ઊંઘ આવવી એલાર્મ સમાન!

'કપૂર' અસલી છે કે નકલી? આ રીતે મિનિટોમાં પડશે 'ખબર'

મુખ્ય દરવાજા પર કાળો કાચબો રાખતા પહેલાં જાણો આ 3 રહસ્યો !

વાસ્તુ ઉપાય: ઓફિસ ડેસ્ક પરથી હટશે નેગેટિવિટી

Jioનું ₹355નું રિચાર્જ ! જાણો પ્લાનની વેલિડિટી અને ફાયદા

Lock Upp 2ના હર્ષદ ચોપરાનો પરિવાર જુઓ

જગન્નાથજીની રથયાત્રામાં રથની દોરી ખેંચવાનો અધિકાર કોને હોય છે?

'દિવાળી' સુધીમાં સોનાનો ભાવ ક્યાં પહોંચી શકે છે? જાણી લો નિષ્ણાતોનો અંદાજ

Lock Upp 2ની સૌથી લોકપ્રિય સ્પર્ધક પામેલા સેરેના કોણ છે? જુઓ ફોટો

ચોમાસામાં કયા કપડાં પહેરવા જોઈએ?

અઝરબૈજાન ફ્લાઇટના ડિસ્ટ્રેસ સિગ્નલથી દોડધામ મચી

એશિયન સ્પાઈસીસ કંપનીમાંથી યુકે માટે મસાલાનું પ્રથમ કન્ટેનર થયુ રવાના

અષાઢી બીજે નવસારીના ઉભરાટ દરિયા કિનારે ઊંચા મોજા

રાજકોટમાં ધોધમાર વરસાદ, ખેડૂતોમાં ખુશીનો માહો

697 વિદ્યાર્થીના ડમી એડમિશન બાદ સફાળી જાગી સરકાર

હોસ્પિટલના ખાટલે પડેલા પતિ સામે પત્નીની 'રીલબાજી'

જગતના નાથની રથયાત્રામાં નાથને નિહાળી ભાવિકો ભક્તિના રંગે રંગાયા- Video

મામાને ઘરે વ્હાલા ભાણેજને આવકારવા સરસરપુરવાસીઓમાં અનેરો થનગનાટ

પવિત્ર દિવસે મેઘરાજાની 'ધમાકેદાર એન્ટ્રી', બફારાથી મળી લોકોને 'રાહત'

45 કરોડની ખંડણી ચૂકવતા સુરતના હીરા વેપારી 3 મહિના પછી મુક્ત થયા