મજબૂત કમાણીની તક… દારૂ બનાવતી કંપનીનો ‘શેર’ હવે ભાગવા માટે તૈયાર, એક્સપર્ટે આપ્યું ‘Buy’ રેટિંગ

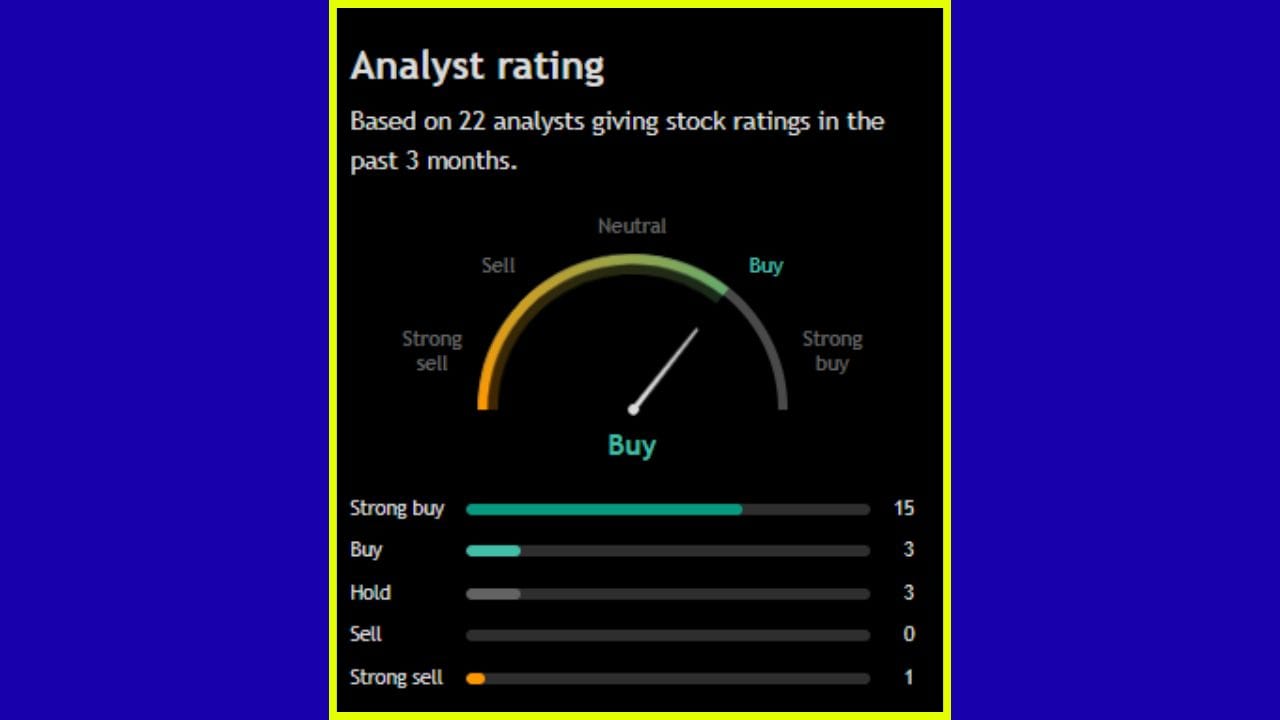

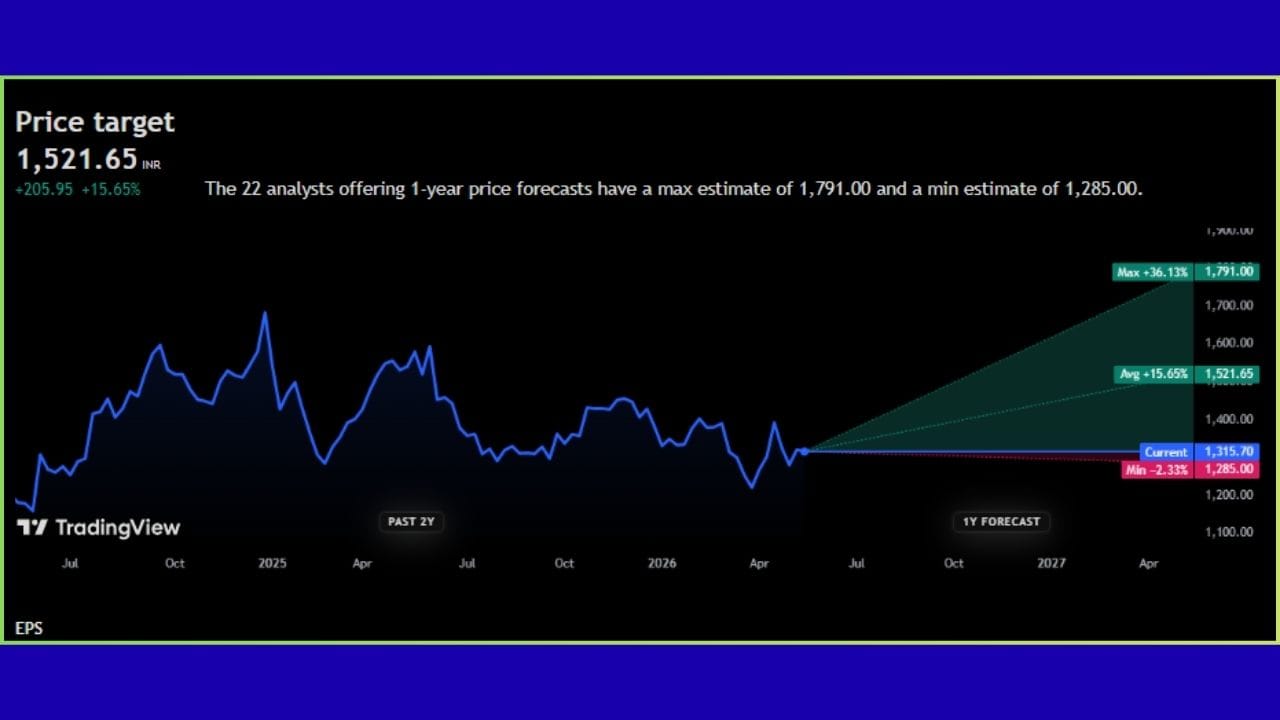

ત્રિમાસિક પરિણામો બાદ દેશની એક દિગ્ગજ આલ્કોહોલિક કંપનીના શેર પર ગ્લોબલ બ્રોકરેજે ‘Buy’ રેટિંગ આપીને મોટો ટાર્ગેટ આપ્યો છે. ટૂંકમાં, આ 'શેર' રોકાણકારોને આગામી સમયમાં કમાણીની મોટી તક આપી શકે છે.

1 / 6

2 / 6

3 / 6

4 / 6

5 / 6

6 / 6

નોંધ: અહીં આપવામાં આવેલી માહિતી ફક્ત જાણકારી માટે છે. TV9 Gujarati કોઈપણ રીતે શેરમાં કે IPO માં પૈસા લગાવવાની કે વેચવાની સલાહ આપતું નથી. શેરબજારમાં રોકાણ સંભવિત જોખમ સાથે સંકળાયેલું છે. રોકાણ કરતા પહેલા તમારા નાણાંકીય સલાહકાર અથવા માર્કેટ એક્સપર્ટની સલાહ જરૂરથી લો.

માનો કે ના માનો પણ આ ‘શેર’ હવે રોકેટની જેમ ઉડવા માટે તૈયાર, નિષ્ણાતોએ ‘મોટા ટાર્ગેટ’ સાથે આપ્યું ‘Buy’ રેટિંગ

Follow Us

Related Photo Gallery

વાળ ખરવા ક્યારે ગણાય બીમારી? જાણો ડૉક્ટરને ક્યારે મળવું

યશ દયાલે બદલી ટીમ: UP છોડી હવે કઈ ટીમ તરફથી રમતો જોવા મળશે?

કર્ક રાશિમાં બનશે 'ત્રિગ્રહી યોગ', આ લોકો માટે ખુલશે 'પ્રગતિના દ્વાર'

દીપિકા, વિરાટથી લઈને ઋતિક સુધી... ફિલ્મો અને ક્રિકેટની બહાર પણ કરોડોની

CSK અને મુંબઈ વચ્ચે IPL ઈતિહાસની સૌથી 'મોટી ડીલ'?

શેરબજારના નવા નિયમો: SEBI વધુ શક્તિશાળી બનશે, રોકાણકારોને મોટો લાભ

Dark Chocolate ખાવાથી શરીરને થાય છે આ '5 મોટા ફાયદા'

Brezza Turbo લોન્ચ: ટાટા નેક્સોનને મળશે કડી ટક્કર જાણો કિમત અને ફિચર્સ

જીવનભર મળશે ₹20,000 નું માસિક પેન્શન

કમાણીનો મોકો! એક્સપર્ટ્સે આ 7 શેર પર આપ્યું ‘Buy’ રેટિંગ

9,725 કરોડની માર્કેટ કેપ વાળી આ કંપનીને મળ્યો સોલાર EPCનો મોટો ઓર્ડર

Jioએ 500 રુપિયાથી ઓછી કિંમતનો પ્લાન કર્યો લોન્ચ, મળશે 56GB ડેટા

સવારની આળસ અને થાક દૂર કરવા અપનાવો આ 'સરળ ટિપ્સ'

તમારા નખ પર પણ છે આવું સફેદ નિશાન? તો જાણો ખરેખર ભાગ્યશાળી છો કે નહીં

ઓલ-ટાઈમ હાઈ સપાટી બાદ 'સોનું' સસ્તું થશે કે હજુ વધશે?

27 જુલાઈથી શરૂ થતા સપ્તાહમાં ખુલી રહ્યા 9 નવા IPO, જાણો GMP

ફિલ્મ માટે 5 થી 10 કરોડનો ચાર્જ લે છે ખુંખાર વિલન

આજથી આ 5 રાશિના જાતકોની ચાંદી જ ચાંદી ! ભાગ્યના બંધ દરવાજા ખુલી જશે

2 ઓગસ્ટે મિથુનમાં પ્રવેશ કરશે મંગળ, આ 4 રાશિના જાતકોને મળશે મોટી સફળતા

US જતા ભારતીયોને મોટી રાહત! H-1B વિઝા પર કોર્ટે ટ્રમ્પને આપ્યો ઝટકો

સોનાના ભાવમાં આજે મોટો ફેરફાર! જાણો ભાવ વધ્યો કે ઘટ્યો?

કરણવીર બોહરાનો પરિવાર જુઓ

નકામા ખર્ચાઓ પર અંકુશ રાખવો, સારા સમાચાર મળી શકે છે

IND vs ZIM: ભારત-ઝિમ્બાબ્વેના ખેલાડીઓ કાળી પટ્ટી પહેરી મેદાનમાં ઉતર્યા

વિકેટ લીધા પછી તરત જ ઈજા, ફિટનેસ મેનેજમેન્ટ પર ફરી ઉઠ્યા સવાલ

44 બોલમાં 81 રન...ઈશાન કિશને ઝિમ્બાબ્વે સામે મચાવી તબાહી

આ 3 શેરમાં આવશે 'તેજી', એક્સપર્ટે આપ્યું BUY રેટિંગ

ઝિમ્બાબ્વે સામે ભારતનો 90 રને વિજય,અય્યરની કપ્તાનીમાં પહેલી શ્રેણી જીત

ફ્લાઇટમાં એરોપ્લેન મોડ ચાલુ ન કરો તો શું થાય? જાણો તેના કારણો

સરકારી કંપનીને મળ્યો કરોડોનો ઓર્ડર, એક્સપર્ટે આપ્યું 'BUY' સિગ્નલ

90ના દાયકાની આ અભિનેત્રીને લુક માટે કરાઇ ટ્રોલ

કઈ ઉંમરે કેવી કસરત? જાણો ઉંમર 20થી 60 સુધીનો સંપૂર્ણ ફિટનેસ પ્લાન

ઝિમ્બાબ્વે સામે બીજી T20 માં જીત સાથે ટીમ ઈન્ડિયાને મળશે 2 ગુડ ન્યૂઝ

નવી Brezza Turbo Boosterjet લોન્ચ: ઉત્તમ પર્ફોર્મન્સ અને વધુ માઇલેજ

₹2 લાખનું લમસમ કે ₹10,000 ની SIP? ક્યાંથી મળશે 'બમ્પર રિટર્ન'?

દુનિયાના 5 મેદાન,જ્યાં ODI સદી ફટકારનાર એકમાત્ર ભારતીય છે રોહિત શર્મા

ઘરમાં બહુ ઓછા ફોર્સથી પાણી આવે છે? આ પંપ લગાવી પાણીનો ફોર્સ વધારો

સવારે પેટ સાફ નથી થતું? અજમાવો આ 5 દેશી ડ્રિંક, તુરંત મળશે 'રાહત'

શ્રેયસ ટોસ જીતવાના વિશ્વ રેકોર્ડથી ચૂકી ગયો,ટીમ ઈન્ડિયામાં મોટો ફેરફાર

₹800થી પણ ઓછી કિંમતનો પ્લાન, જેમાં Netflix અને Prime Video ફ્રી

જુલાઈના છેલ્લા દિવસોમાં આ 5 રાશિઓની બદલાઈ શકે છે કિસ્મત

વરસાદમાં પગમાં થઈ ગયું છે ફંગલ ઈન્ફેક્શન?તો અજમાવો આ દેશી ઉપાય

'તારક મહેતા..'શોના આ બે કલાકારો વાસ્તવિક જીવનમાં છે એકબીજાના ભાઈ! જાણો

આખો 'શ્રાવણ મહિનો' ઉપવાસ કરો છો? ભૂલથી પણ ન કરતા આ 'ભૂલ'

રૂ. 240 ના ડિવિડન્ડની જાહેરાતથી આ 'Share' રોકાણકારોની નજરે ચડ્યો

શ્રેયસ અય્યરની પાસે વર્લ્ડ રેકોર્ડ બનાવવાની તક

સોનામાં થઈ ગયો 'મોટો ખેલ'! માત્ર એક જ દિવસમાં 2000 રુપિયા ઘટ્યો ભાવ

કેન્દ્રિય શિક્ષણમંત્રી ધર્મેન્દ્ર પ્રધાને આપ્યું રાજીનામું

શું હજુ સુધી EPFનું વ્યાજ તમારા ખાતામાં નથી જમા થયું? આ 3 રીતે કરો ચેક

25 જુલાઈ 2026નું રાશિફળ જાણો કઈ રાશિઓ પર થશે ધનની વર્ષા

લીંબડીના કઠેચી ગામ વરસાદે વિરામ લીધા બાદ પણ પાણીમાં ગરકાવ- Video

અમદાવાદ રાજકોટ હાઈવે ત્રણ દિવસ બંધ રહ્યા બાદ ફરી શરૂ થયો - Video

નર્મદાના આદિવાસી ખેડૂતોના જંગલ જમીન હક માટે મનસુખ વસાવા મેદાને

દીવમાં 40થી વધુ ડોલ્ફિનનું ઝુંડ દેખાયું, લોકોમાં કુતૂહલ

કાંકરેજમાં એકસામટો વરસાદ ખાબકી જતા ખેતરો જળબંબાકાર, પાક નુકસાનની ભીતિ

શું ખરેખર 'દુબઈ' સુરક્ષિત છે? ભારતીય મહિલાએ શેર કર્યો પોતાનો અનુભવ

રણમાં પાણી ભરાતા મીઠાનું ધોવાણ, 2 કરોડથી વધુના નુકસાનનો દાવો

વરસાદ બંધ છતા પાણી ના ઓસરતા, ત્રસ્ત નાગરિકોએ મેયરને ઘેર્યા-Video

AMC એક્શનમાં, 11 બાંધકામ સાઇટની મંજૂરી કરી સસ્પેન્ડ

ક્યાં રેડ એલર્ટ અને ક્યાં ઓરેન્જ એલર્ટ ? જાણો