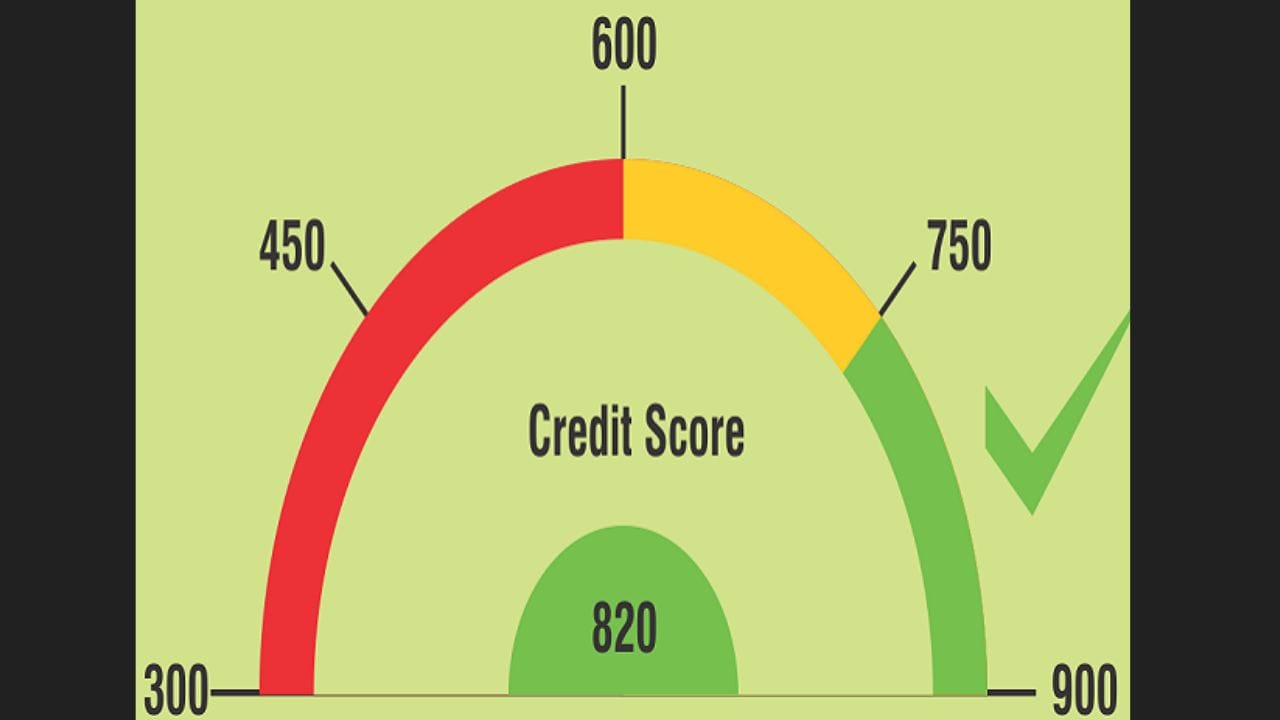

CIBIL માં ‘Written Off’નો અર્થ શું છે? તે તમારા CIBIL સ્કોરને કેવી રીતે અસર કરે છે જાણો અહીં

હીરો ફિનકોર્પ મુજબ, જ્યારે કોઈ ઉધાર લેનાર સતત તેમના લોન અથવા ક્રેડિટ કાર્ડના હપ્તા ચૂકવવામાં નિષ્ફળ જાય છે, ત્યારે ધિરાણકર્તા - અનેક રીમાઇન્ડર્સ અને વસૂલાત પ્રયાસો પછી - તે ખાતાને 'Written Off' જાહેર કરે છે.

1 / 6

2 / 6

3 / 6

4 / 6

5 / 6

6 / 6

8th Pay Commission: કેન્દ્રીય કર્મચારીઓની લાગશે લોટરી ! પગાર વધારા સાથે મળશે 15 લાખ સુધીનું અરિયર, આ સ્ટોરી વાંચવા અહીં ક્લિક કરો

Follow Us

Related Photo Gallery

40ની ઉંમરે બીજીવાર માતા બનવા જઈ રહી બોલિવુડની આ ફેમસ અભિનેત્રી

રાત્રે ટ્રેનમાં ટિકિટ વગર જઈ રહ્યા છો, તો શું TTE તમને નીચે ઉતારી શકે

70 80ના દાયકાની બોલિવુડની એ અભિનેત્રી જે ગ્લેમર છોડી બની સાધ્વી !

8માં પગાર પંચમાં થઈ શકે છે પૈસાનો વરસાદ, કર્મચારીઓને મળશે નાણાકીય લાભ

અખાત્રીજ પર વધ્યો કે ઘટ્યો સોના-ચાંદીનો ભાવ? જાણો

અખાત્રીજ પર માં લક્ષ્મી થશે આ 5 રાશિના જાતકો પર મહેરબાન

પાન કાર્ડ વિના અટકી જશે તમામ મોટા વ્યવહારો, નિયમો બદલાયા

મોંઘા કેમિકલ્સ છોડો! આ નેચરલ ટ્રિક્સથી ફ્રિજ થશે ચમકદાર

અક્ષય તૃતીયા પર સોનું ખરીદવું જરૂરી નથી, જાણો કારણ

ટીવી સીરિયલ થી લઈ બોલિવુડમાં એન્ટ્રી કરનાર લક્ષ્યનો પરિવાર જુઓ

તમારું ઊર્જા સ્તર ઊંચું રહેશે, સાંજે કોઈ જૂનો મિત્ર ફોન કરી શકે છે

રોકાણકારો માટે મહત્વના સમાચાર! ચાંદીમાં ફરી 'બુલ રન'ના સંકેત...

IPL 2026 માં RCB સાથે પહેલી વાર થયું આવું

ત્રીજી ઓવરના પહેલા બોલે વિરાટ કોહલીની એક ભૂલ બનશે ટીમની હારનું કારણ!

'તારક મહેતા શો'માં 'મોતી'ના રોલમાં દેખાશે આ 'ગુજરાતી કલાકાર'

74 છગ્ગા, 64 ચોગ્ગા અને 1000 રન, છતાં ના તૂટ્યો આ મોટો રેકોર્ડ

Post Office ની ધાંસુ સ્કીમ, 15 લાખની લોન લઈને પણ મળશે પ્રોફિટ

હાઈ બીપી અને કોલેસ્ટ્રોલને જડ મૂળથી મટાડશે આ 'દેશી ઉકાળો'

સતત ત્રીજી સિઝનમાં નવી ટીમ... IPL 2026માં અચાનક આ ખેલાડીની એન્ટ્રી

IPL 2026માં ઘાસ કાપનારના દીકરાએ તોડ્યું Virat Kohli નું દિલ

WhatsApp માં મોટો ફેરફાર: હવે પર્સનલ અને બિઝનેસ ચેટ અલગ થઈ જશે

ઇન્વર્ટર પર ઇન્ડક્શન ચલાવતા પહેલા ચેતજો; જાણો કે શું આ યોગ્ય છે કે નહી

ટ્રેનમાં lower berth જોતો હોય તો જાણી લો આ ટ્રીક

શું તમારા પોર્ટફોલિયોમાં છે આ 'સ્ટોક'? બ્રોકરેજે આપ્યો 'મોટો ટાર્ગેટ'

IPL 2026 વચ્ચે પિતા બન્યો ગુજરાત ટાઈટન્સનો સ્ટાર ખેલાડી

રોજ 2GB ડેટા સાથે 12 OTTનું સબસ્ક્રિપશન ફ્રી ! Jioનો સસ્તો પ્લાન

18 વર્ષ પહેલા જ્યાં રમાઈ હતી IPLની પહેલી મેચ, ત્યાં આજે રચાશે ઈતિહાસ

સરકારે કર્યો મોંઘવારી ભથ્થામાં 2%નો વધારો

Shubman Gill: બ્રાન્ડ વેલ્યુમાં સચિન-વિરાટની બરાબરી કરે છે 'ગિલ'

શું તમને આ ખબર છે? ખેડૂતો ટ્રેક્ટરના ટાયરમાં પાણી કેમ ભરે છે

ઝવેરીઓની આ આકર્ષક યોજનામાં રોકાણ કરતા પહેલા સાવધાન

પંખાની સ્પીડ ઘટી ગઈ છે? તો ઘરે બેઠા કરી લો આ કામ, મીનિટોમાં થઈ જશે ઠીક

અરીસા સંબંધિત નાની ભૂલ પણ બની શકે મોટી સમસ્યા, જાણો શું કરવું-શું નહીં

પંચર પડ્યા પછી કેટલા કિલોમીટર સુધી ચાલી શકે છે ટ્યુબલેસ ટાયર વાળી કાર?

World Heritage Day: સૌથી વધુ ઐતિહાસિક સ્થળો ધરાવતો દેશ કયો?

અખાત્રીજના એક દિવસ પહેલા ઘટ્યો સોનાનો ભાવ, ચાંદી પણ થઈ સસ્તી

સૌથી મોટો IPO લાવાની તૈયારીમાં મુકેશ અંબાણી,મે મહિનામાં થઈ શકે જાહેરાત

એક વખત રોકાણ કરો અને દર મહિને મેળવો ₹9,250!

શું વૃદ્ધ માતા-પિતા તેમના બાળકને આપેલું ઘર પાછું લઈ શકે છે?

રાતો રાત સ્ટાર બનેલા ખેડૂતના દીકરા અશોક શર્માના પરિવાર વિશે જાણો

રસપ્રદ પ્રવૃત્તિમાં વ્યસ્ત રહેવું જોઈએ, કેટલાક મિત્રો તમારા ઘરે આવશે

રેમ્પથી રણભૂમિ સુધી..મિસ ઇન્ડિયા Kashish Methwani બની સેનામાં લેફ્ટનન્

10 વર્ષ પછી KKR કેપ્ટન ગોલ્ડન ડક પર આઉટ, ગંભીરના નામે શરમજનક રેકોર્ડ

આ મલ્ટીબેગર શેરમાં એક અઠવાડિયામાં 17% નો ઉછાળો, જાણો નવો ટાર્ગેટ

અદાણી બન્યા ભારતના સૌથી અમીર વ્યક્તિ

પાચનથી લઈને સ્કીન સુધી... નારિયેળ પાણી છે દરેક સમસ્યાનો 'ઉકેલ'

ટાટાની આ રિટેલ કંપનીના રોકાણકારોને થશે 'ફાયદો'

KKR સામેની મેચ પહેલા GTને મોટો ઝટકો, ચાર T20 સદી ફટકારનાર થયો બહાર

ચા પીધા પછી તરત જ પાણી કેમ ન પીવું જોઈએ?

એક જ વર્ષમાં 'ગોલ્ડ ETF' એ રોકાણકારોને કર્યા 'માલામાલ'

Watermelon: ઉનાળાનું ફળ તરબૂચ છે હેલ્ધી, જાણો તેમાં રહેલા વિટામિનની માહિતી

કઈ આદતો Body Pain વધારી શકે છે?

Weight Loss: વજન ઘટાડવા માટે નાસ્તામાં ચણા ખાવા કે મખાના?

કયું જ્યુસ પાચન સુધારવામાં મદદ કરી શકે છે?

આ ફળો હંમેશા છાલ સાથે ખાઓ, વિટામીનનો ભંડાર છે

રોગપ્રતિકારક શક્તિ નબળી પડે ત્યારે કયા લક્ષણો દેખાય છે?

અખાત્રીજે અમદાવાદમાં સોના-ચાંદીની રેકોર્ડબ્રેક ખરીદી: શુભ મુહૂર્ત

અજિત અગરકરનો કાર્યકાળ ODI વર્લ્ડ કપ માટે લંબાવવામાં આવી રહ્યો?

40ની ઉંમરે બીજીવાર માતા બનવા જઈ રહી બોલિવુડની આ ફેમસ અભિનેત્રી

સુરતના યુવકે Lenskartની સંલગ્ન કંપની પર લગાવ્યો ધાર્મિક ભેદભાવનો આરોપ

રાત્રે ટ્રેનમાં ટિકિટ વગર જઈ રહ્યા છો, તો શું TTE તમને નીચે ઉતારી શકે

અખાત્રીજે અમદાવાદમાં સોના-ચાંદીની રેકોર્ડબ્રેક ખરીદી: શુભ મુહૂર્ત

સુરતના યુવકે Lenskartની સંલગ્ન કંપની પર લગાવ્યો ધાર્મિક ભેદભાવનો આરોપ

હત્યાની તપાસ માટે SIT રચવા પોલીસ વડાની મૃતકના પરિવારજનોને હૈયાધારણા

ગાંધીનગર સાયબર સેલે બીજી એક સાયબર ટોળકી ઝડપી

ધંધુકામાં ભારેલા અગ્નિ જેવી સ્થિતિ, પોલીસે મોડી રાત્રે કર્યું કોમ્બિંગ

તમે આખો દિવસ ઊર્જાવાન રહેશો, નાણાકીય પરિસ્થિતિ ચોક્કસપણે સુધરશે

વડોદરા: ટિકિટ મળી ત્યારે જ ચંપલ પહેર્યા! કોકિલા પવારની અનોખી માનતા ફળી

"5 વર્ષમાં શું વિકાસ કર્યો?" કહીને સ્થાનિકોએ ઉમેદવારોની બોલતી બંધ કરી

ઝાંઝમેર: દૂધમાં ભેળસેળ કરતી ડેરી પર SOGના દરોડા, 400 લીટર જથ્થો ઝડપાયો

ડાંગ: ‘માં શબરીના સોગંદ, દુશ્મનોને એક પણ વોટ ન આપતા’ - હર્ષ સંઘવી