શેર-મ્યુચ્યુલ ફંડમાંથી થયેલી કમાણી પર આઈટી રિબેટ નહીં મળે, આઇટી વિભાગે કરી જાહેરાત, આ તારીખ સુધીમાં ટેક્સ ચૂકવો

સીબીડીટીએ ફરી એકવાર સ્પષ્ટતા કરી છે કે, કલમ 87A હેઠળ કર છૂટ ટૂંકા ગાળાના મૂડી લાભ જેવી ખાસ રેટેડ આવક પર ઉપલબ્ધ રહેશે નહીં. નાણાકીય વર્ષ 2023-24માં આવા દાવા કરનારા ઘણા કરદાતાઓને હવે બાકી રહેલો ટેક્સ ચૂકવવાનું કહેવામાં આવ્યું છે. જો ચુકવણી 31 ડિસેમ્બર, 2025 સુધીમાં કરવામાં આવે તો વિભાગે વ્યાજ માફ કરવાની છૂટ આપી છે.

સેન્ટ્રલ બોર્ડ ઓફ ડાયરેક્ટ ટેક્સીસ (સીબીડીટી) એ ફરી એકવાર સ્પષ્ટતા કરી છે કે કલમ 87A હેઠળ ટૂંકા ગાળાના મૂડી લાભ જેવી ખાસ રેટેડ આવક પર કર છૂટ આપવામાં આવશે નહીં. ઘણા કરદાતાઓએ નાણાકીય વર્ષ 2023-24માં ટૂંકા ગાળાના મૂડી લાભ પર કર છૂટનો દાવો પણ કર્યો હતો, પરંતુ આવકવેરા વિભાગે આ વિનંતીઓને નકારી કાઢી છે અને તેમને બાકી રહેલો ટેક્સ ચૂકવવાનું કહ્યું છે. હવે, આવકવેરા વિભાગે આવા કરદાતાઓને, જેમાં અગાઉ ભૂલથી રિબેટ આપવામાં આવ્યા હતા, 31 ડિસેમ્બર, 2025 સુધીમાં કર ચૂકવવા કહ્યું છે.

શું છે આખો મામલો?

જુલાઈ 2024 થી, આવકવેરા વિભાગે એવા કરદાતાઓને કર મુક્તિ (રિબેટ) નકારી કાઢી છે. જેમની કુલ આવક રૂપિયા 7 લાખથી ઓછી હતી (નવી કર વ્યવસ્થા હેઠળ લાગુ). આ મર્યાદામાં ટૂંકા ગાળાના મૂડી લાભ (STCG)નો પણ સમાવેશ થાય છે, જેના પર નાણાકીય વર્ષ 2023-24 માં 15 ટકા કર લાદવામાં આવ્યો હતો અને નાણાકીય વર્ષ 2024-25 થી વધીને 20 ટકા થઈ ગયો હતો. આવકવેરા નિયમો અનુસાર, જૂની કર વ્યવસ્થામાં ₹5 લાખ (આશરે ₹5 લાખ) અને નવી કર વ્યવસ્થામાં ₹7 લાખ (આશરે ₹7 લાખ) સુધીની આવક પર રિબેટ ઉપલબ્ધ છે, જેનાથી કર જવાબદારી શૂન્ય થઈ ગઈ છે. જો કે, 5 જુલાઈ, 2024 પછી, જ્યારે ITR સોફ્ટવેર અપડેટ કરવામાં આવ્યું હતું, ત્યારે જેમણે તેમના આવકવેરા રિટર્ન ફાઇલ કર્યા હતા, તેમને ટૂંકા ગાળાના મૂડી લાભ પર રિબેટ મળ્યો ન હતો.

કરદાતાઓએ આ મુદ્દા અંગે બોમ્બે હાઈકોર્ટનો સંપર્ક કર્યો. ડિસેમ્બર 2024 માં, કોર્ટે આવકવેરા વિભાગને કરદાતાઓને તેમના રિટર્ન સુધારવા અને તેમના કેસ પર પુનર્વિચાર કરવાની તક આપવાનો આદેશ આપ્યો. ત્યારબાદ, કરદાતાઓને 1 જાન્યુઆરીથી 15 જાન્યુઆરી, 2025 સુધી તેમના રિટર્ન અપડેટ કરવા માટે 15 દિવસનો સમય આપવામાં આવ્યો હતો, જ્યારે રિટર્ન ફાઇલ કરવા અથવા સુધારવાની સામાન્ય સમયમર્યાદા 31 ડિસેમ્બર છે. ઘણા કરદાતાઓએ STCG પર પણ રિબેટ મેળવવાની આશા રાખીને તેમના રિટર્ન સુધાર્યા હતા. જોકે, ફેબ્રુઆરી 2025 માં, ઘણાને બાકી ટેક્સ ચૂકવવાનું કહેતી નોટિસ મળી હતી.

આ દરમિયાન, કેન્દ્રીય બજેટ 2025 માં સ્પષ્ટતા કરવામાં આવી હતી કે, નાણાકીય વર્ષ 2025-26 થી, ટૂંકા ગાળાના મૂડી લાભો (કલમ 111A હેઠળ) સહિત તમામ વિશેષ-દર આવક પર રિબેટ ઉપલબ્ધ રહેશે નહીં. આ કલમ લિસ્ટેડ શેર અને ઇક્વિટી મ્યુચ્યુઅલ ફંડના વેચાણથી ઉદ્ભવતા ટૂંકા ગાળાના મૂડી લાભો પરના કર સાથે સંબંધિત છે.

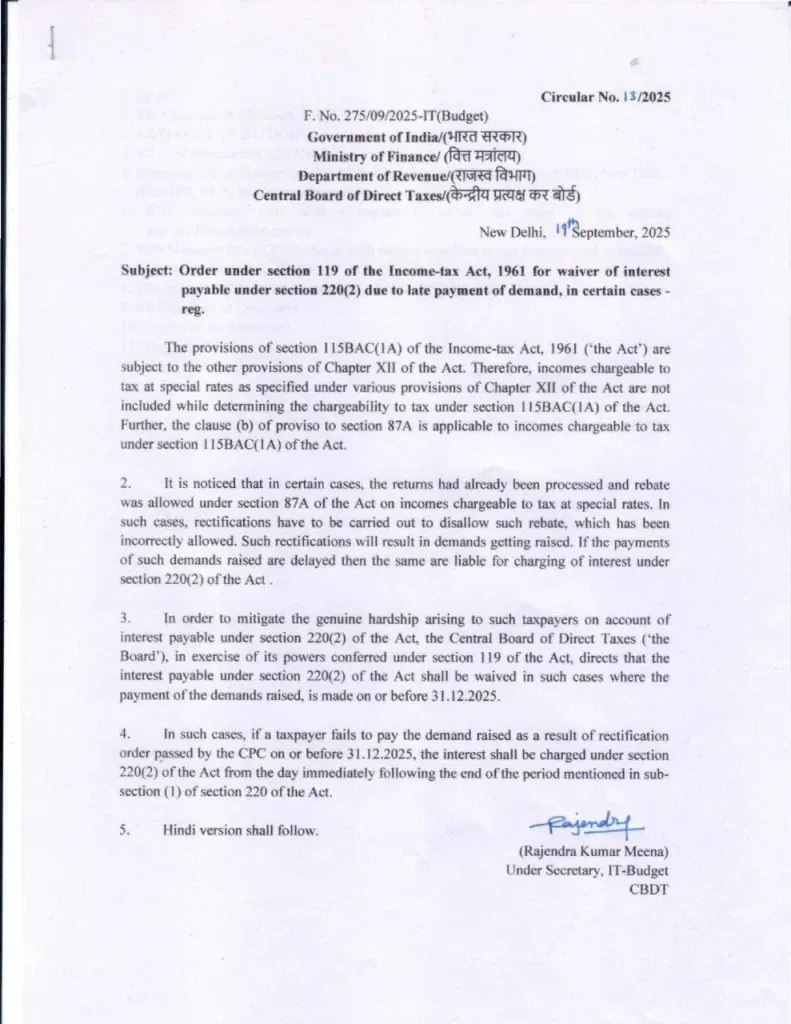

CBDTનો પરિપત્ર

એવું જોવા મળ્યું છે કે કેટલાક કિસ્સાઓમાં, રિટર્ન પહેલાથી જ પ્રક્રિયા કરવામાં આવી ચૂક્યું છે અને કલમ 87A હેઠળ ખાસ દરે આવકવેરો ચૂકવવામાં આવ્યો છે. આવા કિસ્સાઓમાં, ખોટી રીતે આપવામાં આવેલી રિબેટને નામંજૂર કરવા માટે સુધારા જરૂરી છે. 19 સપ્ટેમ્બરના રોજ જારી કરાયેલ CBDT પરિપત્રમાં જણાવાયું હતું કે જો બાકી ટેક્સ મોડા ચૂકવવામાં આવે છે, તો કલમ 220(2) હેઠળ વ્યાજ વસૂલવામાં આવશે. જોકે, આવકવેરા વિભાગે નિર્ણય લીધો છે કે જો 31 ડિસેમ્બર, 2025 સુધીમાં કર ચૂકવવામાં આવે તો વ્યાજ માફ કરવામાં આવશે.

આગળનો રસ્તો શું છે?

આવા કરદાતાઓ પાસે હવે બે વિકલ્પો છે: કાં તો રકમ ચૂકવો અથવા કોર્ટનો સંપર્ક કરો. જો રકમ ઓછી હોય, તો બાકી રકમ ચૂકવવી એ મુકદ્દમા કરતાં વધુ સારું છે. આવકવેરા વિભાગે સ્પષ્ટ કર્યું છે કે રિબેટને મંજૂરી આપવામાં આવશે નહીં. બજેટ 2025નો સુધારો નાણાકીય વર્ષ 2025-26 થી અમલમાં છે, પરંતુ વિભાગના વલણને જોતાં, જો દાવો કરવામાં આવે તો નાણાકીય વર્ષ 2024-25 (જેના માટે આકારણી વર્ષ 2025-26 માં રિટર્ન ફાઇલ કરવામાં આવ્યા હતા) માટે રિબેટની મંજૂરી મળે તેવી શક્યતા ઓછી છે.

જોકે, જો કરદાતા 31 ડિસેમ્બર, 2025 ના રોજ અથવા તે પહેલાં માંગણી ચૂકવે છે, તો વ્યાજ માફ કરવામાં આવશે. વધુમાં, એવું જોવા મળ્યું છે કે ઘણા ITAT એ આ મુદ્દા પર કરદાતાઓની તરફેણમાં ચુકાદો આપ્યો છે, પરંતુ આ પરિપત્ર સ્પષ્ટ કરે છે કે આવકવેરા વિભાગ રિબેટ લાભને મંજૂરી આપશે નહીં.

આવકવેરાને લગતા તમામ સમચારો માટે આપ અહીં ક્લિક કરો.