આ શેર ₹1000 ને પાર જવા તૈયાર…! એક્સપર્ટ્સે આપ્યું ‘Buy’ રેટિંગ, તમારા પોર્ટફોલિયોમાં છે કે નહીં?

ચાલુ નાણાકીય વર્ષના પ્રથમ ક્વાર્ટરમાં (Q1) અપેક્ષા કરતાં દમદાર પ્રદર્શન કરીને આ સરકારી બેંકે માર્કેટના એક્સપર્ટ્સને ચોંકાવી દીધા છે. બેંકનો નેટ પ્રોફિટ વાર્ષિક ધોરણે 10% થી વધુ વધીને ₹3,273 કરોડ પર પહોંચી ગયો છે. આ મજબૂત ફંડામેન્ટલ્સને જોતા દિગ્ગજ બ્રોકરેજ ફર્મે આ સ્ટોક પર 'BUY' (ખરીદવાની) રેટિંગ જાળવી રાખ્યું છે અને ₹1,025 નો મોટો ટાર્ગેટ આપ્યો છે.

જાહેર ક્ષેત્રની અગ્રણી બેંકે ચાલુ નાણાકીય વર્ષ 2026-27ના પ્રથમ ત્રિમાસિક ગાળામાં (Q1FY27) શાનદાર પ્રદર્શન કર્યું છે. બેંકે નફાની દોડમાં દોડવાને બદલે પોતાના પોર્ટફોલિયોની ક્વોલિટી અને માર્જિનને મજબૂત રાખવાની પોતાની જૂની સ્ટ્રેટેજી પર ભરોસો દર્શાવ્યો છે. આનું પરિણામ એ આવ્યું કે, બેંકે લોનમાં હેલ્ધી ગ્રોથની સાથે-સાથે મજબૂત માર્જિન અને બેંકિંગ ઇન્ડસ્ટ્રીમાં સૌથી શ્રેષ્ઠ એસેટ ક્વોલિટી નોંધાવી છે. આ શાનદાર પ્રદર્શનને જોતા બ્રોકરેજ ફર્મ નુવામાએ અગ્રણી બેંકના ભવિષ્યને લઈને ઘણો પોઝિટિવ આઉટલુક અપનાવ્યો છે.

બેંકે માત્ર વર્તમાન ક્વાર્ટરમાં જ ઉત્કૃષ્ટ નફો નથી કમાયો પરંતુ ભવિષ્યની અનિશ્ચિતતાઓ અને નવા નિયમો; જેમ કે ECLની અસરને પહોંચી વળવા માટે પહેલેથી જ આશરે 1000 કરોડ રૂપિયાની વધારાની પ્રોવિઝનિંગ કરીને પોતાની આગળની પ્રોફિટેબિલિટીને પણ સુરક્ષિત કરી લીધી છે.

દિગ્ગજ બ્રોકરેજ ફર્મે Indian Bank ના આ પરિણામોની પ્રશંસા કરતા કહ્યું છે કે, બેંકે ગ્રોથ અને માર્જિન વચ્ચે એક મજબૂત સંતુલન બનાવ્યું છે. બ્રોકરેજનું અનુમાન છે કે, Indian Bank નાણાકીય વર્ષ 2027 થી વર્ષ 2029 (FY27-29E) દરમિયાન 1.2 ટકાથી 1.3 ટકાનો શાનદાર રિટર્ન ઓન એસેટ્સ (RoA) અને 15 ટકાથી 17 ટકાનો રિટર્ન ઓન ઇક્વિટી (RoE) આપવા માટે સક્ષમ છે. બેંક પાસે 16.5 ટકાનું મજબૂત કેપિટલ બફર (CET 1) છે અને તે ભવિષ્યમાં લાગુ થનારા એક્સપેક્ટેડ ક્રેડિટ લોસ (ECL) નિયમોની અસરને સહન કરવા માટે તેના સાથીદારોની સરખામણીમાં વધુ મજબૂત સ્થિતિમાં છે. આના કારણે આ સ્ટોક પ્રીમિયમ વેલ્યુએશન મેળવવા માટે હકદાર છે.

મજબૂત ફંડામેન્ટલ્સ અને બેંકના વિશ્વસનીય મેનેજમેન્ટને જોતા બ્રોકરેજ ફર્મે ઇન્ડિયન બેંકના શેર પર બાય (Buy) રેટિંગ જાળવી રાખ્યું છે. બ્રોકરેજે આ સ્ટોક માટે 1025 રૂપિયા પ્રતિ શેરનો ટાર્ગેટ નક્કી કર્યો છે. બ્રોકરેજનું માનવું છે કે, બેંકની એસેટ ક્વોલિટીમાં સતત આવી રહેલો સુધારો અને સારું પ્રોવિઝનિંગ બફર આવનારા સમયમાં રોકાણકારોને ઉત્તમ રિટર્ન આપી શકે છે.

ઇન્ડિયન બેંક દ્વારા જાહેર કરાયેલા નાણાકીય પરિણામો અનુસાર, જૂન 2026ના રોજ પૂરા થયેલા પ્રથમ ત્રિમાસિક ગાળામાં બેંકનો નેટ પ્રોફિટ વાર્ષિક ધોરણે 10.09 ટકા વધીને 3273 કરોડ રૂપિયા પર પહોંચી ગયો છે, જે ગયા વર્ષના સમાન ક્વાર્ટરમાં 2973 કરોડ રૂપિયા હતો. બેંકની વ્યાજમાંથી થતી નેટ ઇન્કમ પણ 16.92 ટકાના વધારા સાથે 7435 કરોડ રૂપિયા રહી છે.

આ ક્વાર્ટરમાં બેંકનો ડોમેસ્ટિક નેટ ઇન્ટરેસ્ટ માર્જિન (NIM) સુધરીને 3.41 ટકા થયો છે, જેણે ચોતરફા દબાણ હોવા છતાં સૌને ચોંકાવ્યા છે. બેંકની એસેટ ક્વોલિટીમાં મોટો સુધારો થયો છે અને તેનો ગ્રોસ એનપીએ (Gross NPA) ઘટીને 1.86 ટકા તથા નેટ એનપીએ (Net NPA) માત્ર 0.15 ટકાના સ્તરે આવી ગયો છે, જે સમગ્ર ઇન્ડસ્ટ્રીમાં સૌથી શ્રેષ્ઠ સ્તરોમાંનો એક છે.

બેંકનો ક્રેડિટ ગ્રોથ વાર્ષિક ધોરણે આશરે 15.2 ટકા (સ્થાનિક સ્તરે કુલ એડવાન્સ ગ્રોથ 13.89 ટકા) રહ્યો, જે મુખ્યત્વે રિટેલ, એગ્રિકલ્ચર અને એમએસએમઈ (RAM) લોન સેગમેન્ટના જોરે આગળ વધ્યો છે. બેંકની કુલ ડિપોઝિટ પણ વાર્ષિક ધોરણે 13.47 ટકા વધીને 8,44,578 કરોડ રૂપિયા પર પહોંચી ગઈ છે. આ દરમિયાન બેંકનો કાસા રેશિયો (CASA ratio) 39.73 ટકા પર સ્થિર અને મજબૂત રહ્યો, જેનાથી બેંકને ઓછી કિંમતના ફંડ્સ એકત્રિત કરવામાં મદદ મળી. આ સિવાય, બેંકનો લોન-ટુ-ડિપોઝિટ રેશિયો (LDR) સુધરીને 79.7 ટકા થઈ ગયો છે.

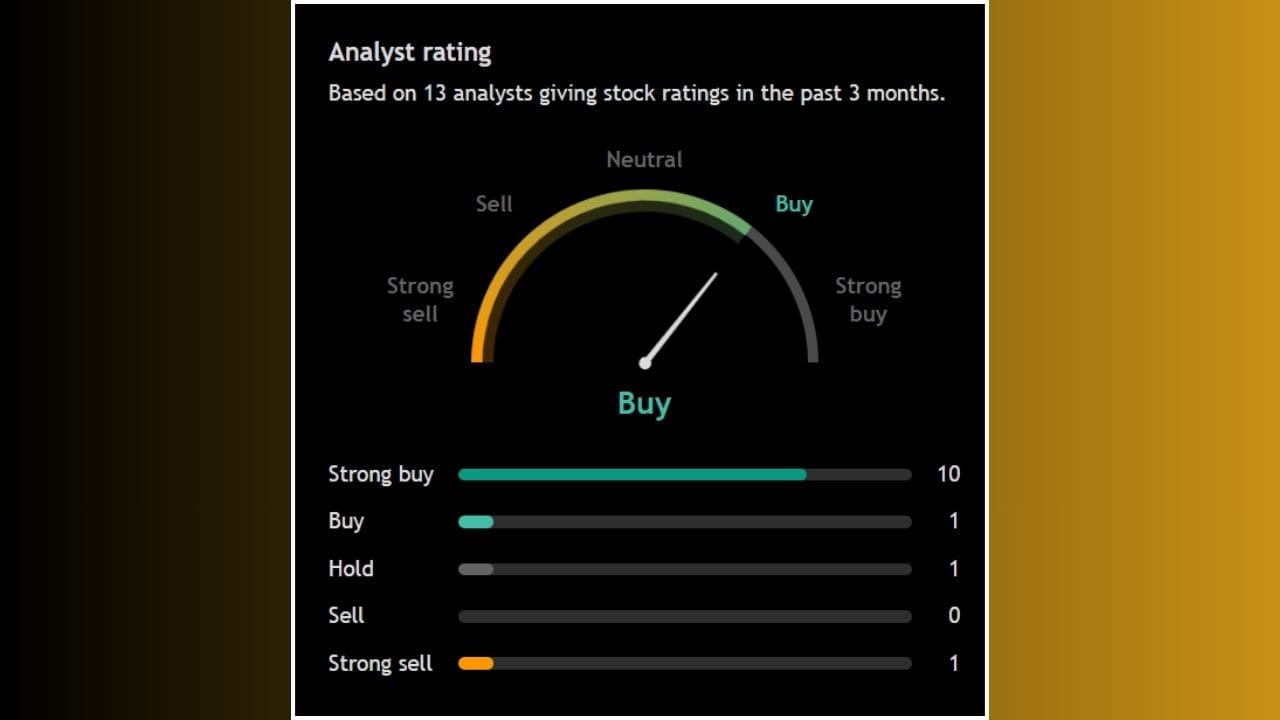

છેલ્લા 3 મહિનામાં 13 એનાલિસ્ટ્સ દ્વારા આપવામાં આવેલા રેટિંગ અનુસાર આ સ્ટોક માટે 'Buy' (ખરીદવા) નો મજબૂત સંકેત મળી રહ્યો છે. કુલ 13 એનાલિસ્ટ્સમાંથી 10 એનાલિસ્ટે આ શેર માટે 'Strong Buy' રેટિંગ આપ્યું છે, જ્યારે 1 એનાલિસ્ટે 'Buy' અને 1 એનાલિસ્ટે 'Hold' રાખવાની સલાહ આપી છે. માત્ર 1 એનાલિસ્ટે 'Strong Sell' નું રેટિંગ આપ્યું છે, જ્યારે 'Sell' નું રેટિંગ કોઈએ આપ્યું નથી.

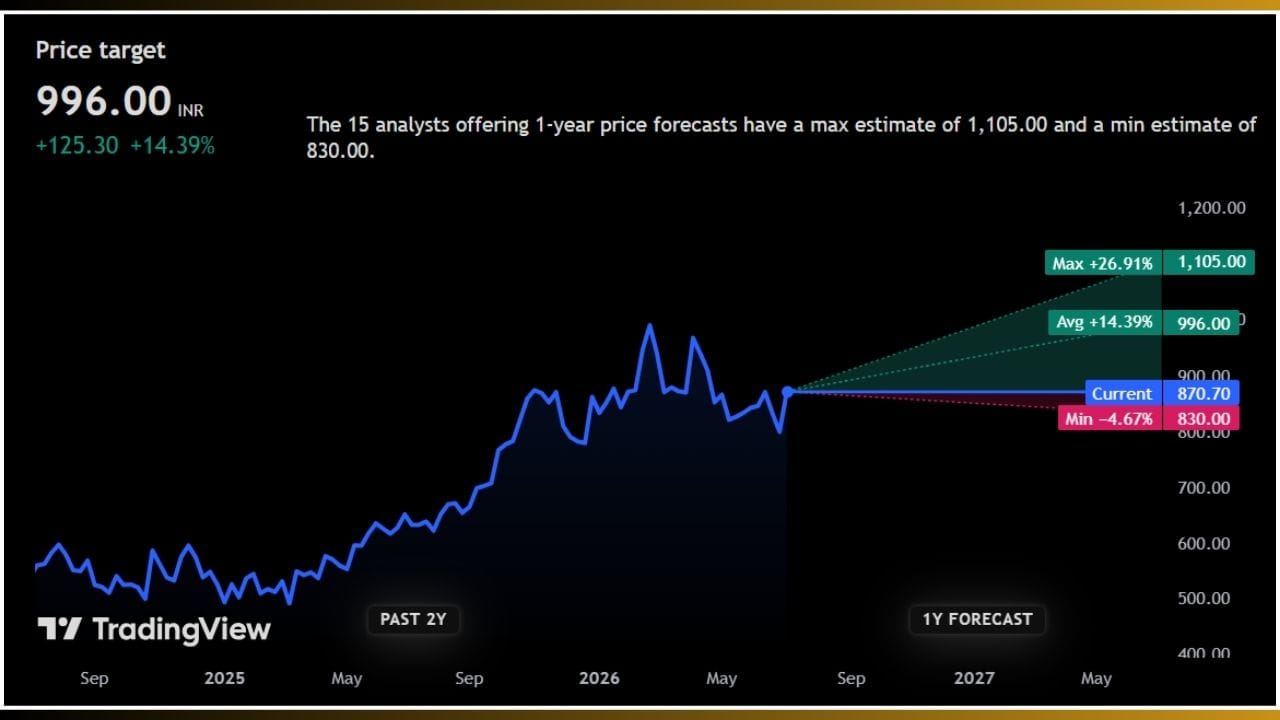

15 એનાલિસ્ટ્સના મતે આ શેરનો સરેરાશ પ્રાઇસ ટાર્ગેટ 996.00 INR છે, જે હાલની કિંમત (870.70 INR) કરતાં +14.39% (+125.30 INR) નો વધારો દર્શાવે છે. એનાલિસ્ટ્સના અંદાજ મુજબ આ સ્ટોક વધુમાં વધુ (Max) 1105.00 રૂપિયા (+26.91%) સુધી અને ઓછામાં ઓછો (Min) 830.00 રૂપિયા (-4.67%) સુધી જઈ શકે છે.