શું તમારા પોર્ટફોલિયોમાં છે આ શેર? બ્રોકરેજ હાઉસે આપ્યું ‘Buy’ રેટિંગ, ભાવ નવી ઊંચાઈએ પહોંચવા તૈયાર

શેરબજારમાં અત્યારે ઓટોમોબાઈલ સેક્ટરની એક મોટી કંપનીના પરિણામોએ રોકાણકારો અને વિશ્લેષકોનું ધ્યાન ખેંચ્યું છે. માર્ચ 2026 ના ત્રિમાસિક ગાળાના નાણાકીય આંકડા જાહેર થયા બાદ નિષ્ણાતોએ આ સ્ટોક પર પોતાનો ભરોસો જાળવી રાખ્યો છે.

માર્ચ 2026 માં પૂરા થયેલા ત્રિમાસિક ગાળાના પરિણામો પર બ્રોકરેજ હાઉસ Nuvama એ ઓટોમોબાઈલ સેક્ટરની કંપનીના શેર ખરીદવાની સલાહ આપી છે. બ્રોકરેજે 'Buy' રેટિંગ જાળવી રાખ્યું છે અને ટાર્ગેટ પ્રાઇસ વધારીને ₹2400 પ્રતિ શેર કરી છે, જે અગાઉ ₹2200 હતી. બ્રોકરેજનું માનવું છે કે, આગામી વર્ષોમાં નવા મોડલ લોન્ચ અને ક્ષમતા વિસ્તરણ કંપનીની વૃદ્ધિને મજબૂતી આપશે. શુક્રવારે કંપનીનો શેર 0.93% ના ઘટાડા સાથે ₹1852.80 પર બંધ થયો હતો. છેલ્લા એક વર્ષમાં કંપનીના શેરમાં 5.77% ની તેજી જોવા મળી છે.

માર્ચ ત્રિમાસિકમાં કંપનીની આવક (Revenue) વાર્ષિક ધોરણે 5% વધીને ₹18,920 કરોડ રહી હતી, જે અંદાજની નજીક હતી. આ સમયગાળા દરમિયાન કંપનીનું વેચાણ વોલ્યુમ (Sales Volume) 9% વધીને 2,08,275 યુનિટ રહ્યું હતું. જો કે, પ્રતિ યુનિટ આવક (Realization) 3% ઘટીને ₹9.08 લાખ રહી ગઈ હતી. કંપનીનું એડજસ્ટેડ EBITDA 18% ઘટીને ₹2,070 કરોડ રહ્યું હતું.

EBITDA માર્જિન પણ ઘટીને 10.9% પર આવી ગયું છે, જે ગયા વર્ષે સમાન ત્રિમાસિક ગાળામાં 14.1% હતું, જ્યારે એડજસ્ટેડ નફો 16% ઘટીને ₹1,360 કરોડ રહ્યો હતો. બ્રોકરેજ મુજબ, ટેક્સ રેટ ઘટવાને કારણે નફાને ટેકો મળ્યો છે. Nuvama એ નાણાકીય વર્ષ 2027 અને વર્ષ 2028 માટે EPS અંદાજમાં અનુક્રમે 2% તેમજ 7% નો વધારો કર્યો છે. બ્રોકરેજ જણાવે છે કે, નાણાકીય વર્ષ 2030 સુધીમાં હ્યુન્ડાઈ મોટર ઈન્ડિયા 26 મોડલ લોન્ચ કરવાની યોજના પર કામ કરી રહી છે, જેમાં 7 નવા મોડલ હશે.

કંપની નાણાકીય વર્ષ 2027 માં બે મોટા લોન્ચિંગ કરવા જઈ રહી છે. આમાં એક નવું મિડ-SUV મોડલ હશે, જ્યારે બીજું કંપનીનું લોકલાઇઝ્ડ ઇલેક્ટ્રિક કોમ્પેક્ટ SUV મોડલ હશે. નવા લોન્ચિંગ અને સતત માંગના જોરે, Nuvama એ નાણાકીય વર્ષ 2026 થી વર્ષ 2028 વચ્ચે કંપનીના વોલ્યુમ અને રેવેન્યુમાં અનુક્રમે 9% તેમજ 13% CAGR વૃદ્ધિનો અંદાજ વ્યક્ત કર્યો છે.

તાજેતરના વિશ્લેષણ મુજબ, હ્યુન્ડાઈ મોટરના શેર માટે નિષ્ણાતોનો અભિપ્રાય ખૂબ જ સકારાત્મક જોવા મળી રહ્યો છે. કુલ 27 વિશ્લેષકમાંથી મોટાભાગના એટલે કે 18 વિશ્લેષકોએ 'Strong Buy' રેટિંગ આપ્યું છે, જ્યારે 2 વિશ્લેષકોએ 'Buy' ની સલાહ આપી છે. આ રેટિંગ્સ દર્શાવે છે કે, બજારના નિષ્ણાતો કંપનીના ભવિષ્ય અને ગ્રોથ પર પૂરો ભરોસો રાખી રહ્યા છે. જો કે, 4 વિશ્લેષકોએ 'Strong Sell' અને 1 એક્સપર્ટે 'Sell' રેટિંગ પણ આપ્યું છે.

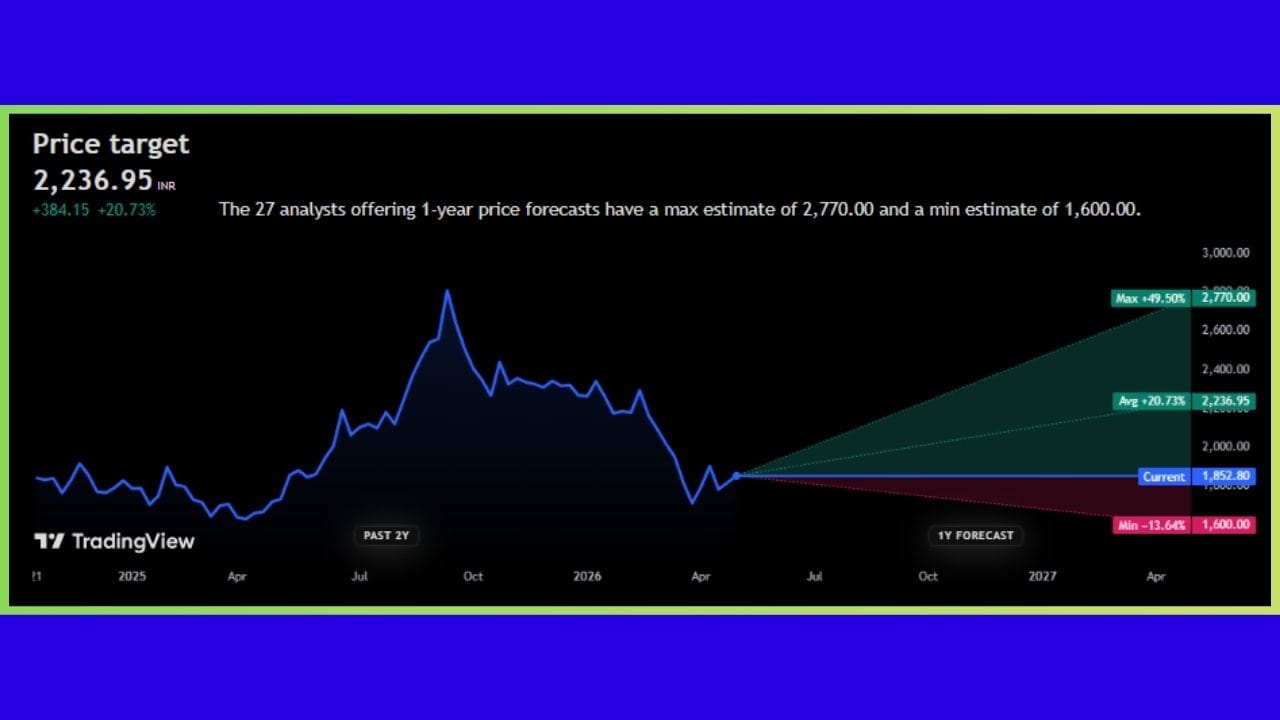

શેરના ભાવના અંદાજની વાત કરીએ તો, વિશ્લેષકોએ આગામી એક વર્ષ માટે સરેરાશ 2,236.95 રૂપિયાનો ટાર્ગેટ આપ્યો છે, જે વર્તમાન ભાવથી લગભગ 20.73% વધારો સૂચવે છે. સૌથી ઊંચો અંદાજ (Max Estimate) 2,770 રૂપિયા સુધીનો છે, જે રોકાણકારો માટે 49.50% સુધીના નફાની તક દર્શાવે છે. બીજી તરફ, લઘુત્તમ અંદાજ 1,600 રૂપિયાનો રાખવામાં આવ્યો છે. કંપનીના નવા મોડલ્સ અને વિસ્તરણની યોજનાઓને જોતા આગામી સમયમાં શેરના ભાવમાં સારી હિલચાલ જોવા મળી શકે છે.