આ તક ચૂક્યા, તો પછતાશો…! એક્સપર્ટ્સે આપ્યું ‘Buy’ રેટિંગ, આગામી 12 મહિનામાં કરાવી શકે છે ‘તગડી કમાણી’

ટેલિકોમ સેક્ટરની દિગ્ગજ કંપની અત્યારે રોકાણકારો માટે ચર્ચામાં છે. મોર્ગન સ્ટેન્લીએ આ શેર માટે ₹2,450નો નવો ટાર્ગેટ આપ્યો છે, જે હાલના ભાવથી લગભગ 30% સુધીના ઉછાળાનો સંકેત આપે છે.

મોર્ગન સ્ટેન્લીએ (Morgan Stanley) ટેલિકોમ સેક્ટરની કંપની પર પોતાનો ભરોસો જાળવી રાખતા એક નવો રિપોર્ટ જાહેર કર્યો છે. આ રિપોર્ટમાં મોર્ગન સ્ટેન્લીએ માત્ર કંપની પર પોતાનું 'ઓવરવેઇટ' રેટિંગ જાળવી રાખ્યું નથી પરંતુ તેના માટે 2,450 રૂપિયાનો નવો ટાર્ગેટ પ્રાઇસ પણ સેટ કર્યો છે.

મોર્ગન સ્ટેન્લીનું માનવું છે કે, ભારતી એરટેલ ટેલિકોમ માર્કેટમાં એક 'પ્રીમિયમ પ્લે' તરીકે ઉભરી આવી છે. કંપનીનું ધ્યાન માત્ર ગ્રાહકોની સંખ્યા વધારવા પર નહીં પરંતુ પ્રતિ ગ્રાહક સરેરાશ આવક (ARPU) વધારવા પર કેન્દ્રિત છે. વિશ્લેષકોનું અનુમાન છે કે, કોઈ મોટા ટેરિફ વધારા વગર પણ કંપની તેના ઓર્ગેનિક ઓપરેશન્સ અને ગ્રાહકોના હાઈ-સ્પીડ ડેટા (5G) તરફ શિફ્ટ થવાને કારણે ARPU (Average Revenue Per User) માં સતત સુધારો જોઈ રહી છે.

બજાર નિષ્ણાતોનું અનુમાન છે કે, નાણાકીય વર્ષ 2026-27ના પ્રથમ ત્રિમાસિક ગાળા (Q1FY27) સુધીમાં ટેલિકોમ ઈન્ડસ્ટ્રીમાં વધુ એક ટેરિફ વધારો જોવા મળી શકે છે. 'એરટેલ' તેના મજબૂત પોસ્ટપેડ યુઝર બેઝ સાથે આ વધારાનો સૌથી મોટો લાભાર્થી બની શકે છે. 5G રોલઆઉટનો સૌથી ભારે રોકાણનો તબક્કો હવે લગભગ પૂર્ણ થઈ ગયો છે. હવે કંપની 'કેશ-જનરેશન' મોડમાં જઈ રહી છે. મૂડી ખર્ચમાં ઘટાડો થવાથી કંપની પાસે વધુ ફ્રી કેશ ફ્લો બચશે, જેનો ઉપયોગ દેવું ઘટાડવા અને શેરધારકોને વધુ સારું રિટર્ન આપવા માટે થઈ શકે છે. એરટેલનો માત્ર મોબાઈલ બિઝનેસ જ નહીં પરંતુ હોમ બ્રોડબેન્ડ અને એન્ટરપ્રાઈઝ બિઝનેસ પણ બે અંકમાં ગ્રોથ દર્શાવી રહ્યા છે. ડિજિટલ સર્વિસ અને ક્લાઉડ બિઝનેસમાં વધતી જતી પહોંચ કંપનીની કુલ આવકને મજબૂતી આપી રહી છે.

ભારતી એરટેલનો શેર હાલમાં 1,827.10 રૂપિયાની આસપાસ ટ્રેડ થઈ રહ્યો છે. મોર્ગન સ્ટેન્લી દ્વારા આપવામાં આવેલ 2,450 રૂપિયાનો ટાર્ગેટ પ્રાઇસ હાલના ભાવથી લગભગ 29% થી 30% સુધીના ઉછાળાની શક્યતા દર્શાવે છે. આ ટાર્ગેટ આગામી 12 થી 15 મહિનાના રોકાણને ધ્યાનમાં રાખીને આપવામાં આવ્યો છે. રોકાણકારોની નજર હવે 13 મે 2026 ના રોજ આવનારા કંપનીના નાણાકીય પરિણામો પર ટકેલી છે. બજારને આશા છે કે, કંપની તેના નફા અને માર્જિનમાં સુધારો નોંધાવશે. આ ઉપરાંત, આફ્રિકા બિઝનેસના પ્રદર્શન અને કંપનીના દેવા (Debt) વ્યવસ્થાપન પર પણ વિશ્લેષકોની નજર રહેશે. ડેટા મુજબ, એક વર્ષ દરમિયાન કંપનીના શેરનું લઘુત્તમ લેવલ 1,747.15 રૂપિયા રહ્યું હતું, તો મહત્તમ લેવલ 2,174.70 રૂપિયા રહ્યું હતું. હાલમાં કંપનીનું માર્કેટ કેપ 11,49,222 કરોડ રૂપિયા જેટલું છે.

મોર્ગન સ્ટેન્લી સિવાય પણ કુલ 31 એનાલિસ્ટ્સે આ સ્ટોક માટે પોતાના રેટિંગ આપ્યા છે. આ રેટિંગ્સમાં 24 એનાલિસ્ટ્સે 'Strong buy' અને 3 એનાલિસ્ટ્સે 'Buy' કરવાની સલાહ આપી છે. બીજીબાજુ, 1 એનાલિસ્ટે 'Hold', 2 એનાલિસ્ટ્સે 'Sell' અને 1 એનાલિસ્ટે 'Strong sell' નું રેટિંગ આપ્યું છે. એકંદરે જોતા, એનાલિસ્ટ મીટર 'Strong buy' તરફ ઈશારો કરે છે.

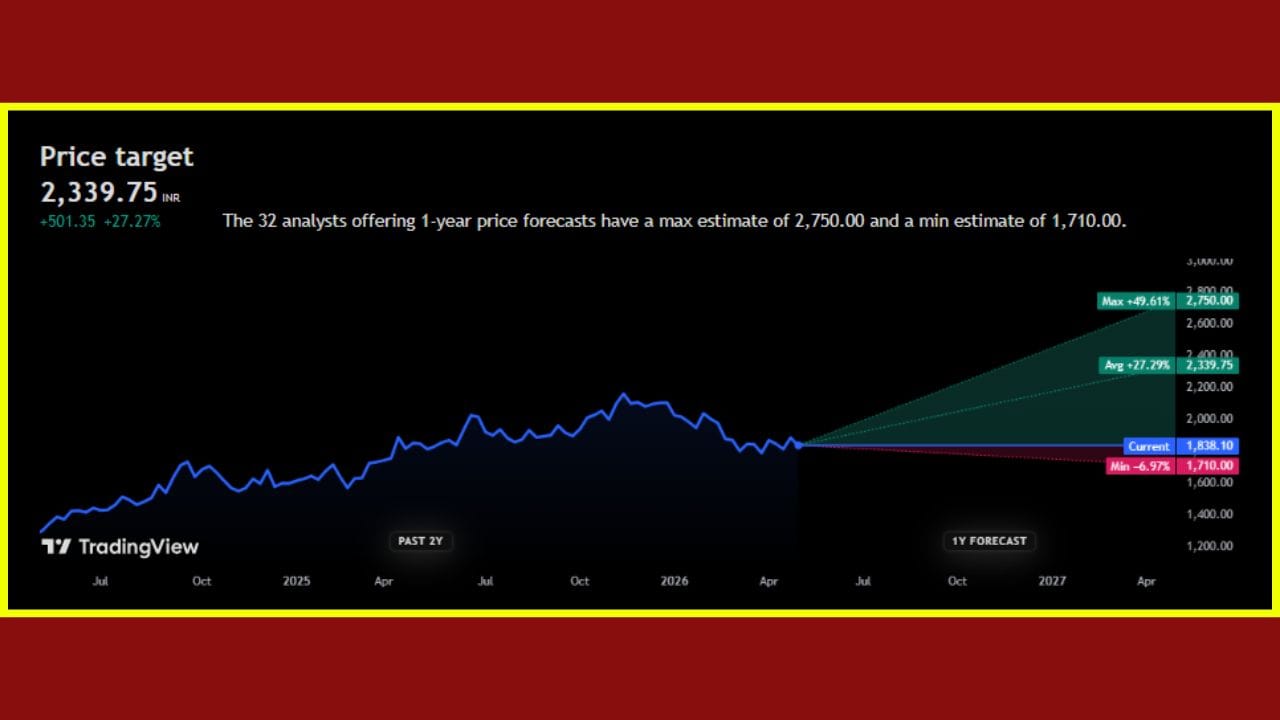

આગામી 1 વર્ષમાં સરેરાશ પ્રાઈસ ટાર્ગેટ 2,339.75 INR રાખવામાં આવેલ છે, જે હાલના ભાવથી અંદાજે 27.27% નો ઉછાળો દર્શાવે છે. એનાલિસ્ટ્સના મતે શેરનો મહત્તમ ભાવ (Max estimate) 2,750.00 INR સુધી જઈ શકે છે, જ્યારે લઘુત્તમ ભાવ (Min estimate) 1,710.00 INR રહેવાનું અનુમાન છે.

ભારતી એરટેલના શેરે એક વર્ષ દરમિયાન 2.05 ટકા રિટર્ન આપ્યું છે, જ્યારે 3 વર્ષ દરમિયાન આ રિટર્ન 48.03 ટકા રહ્યું છે. આ ઉપરાંત કંપનીનું 5 વર્ષનું રિટર્ન 248.61 ટકા રહ્યું છે. ભારતી એરટેલ સતત સારું ડિવિડન્ડ આપી રહી છે. કંપનીએ 18 જુલાઈ 2025 ના રોજ શેર દીઠ 16 રૂપિયાનું ડિવિડન્ડ આપ્યું હતું. બીજું કે, 7 જુલાઈ 2024 ના રોજ પણ શેર દીઠ 8 રૂપિયાનું ડિવિડન્ડ આપ્યું હતું. આ પહેલા 11 ઓગસ્ટ 2023 ના રોજ શેર દીઠ 4 રૂપિયાનું ડિવિડન્ડ આપ્યું હતું.