આટલી મોટી તક ! આ શેરમાં ₹680 થી વધુનો નફો મળવાના સંકેત, બ્રોકરેજે આપ્યું ‘BUY’ રેટિંગ

શેરબજારના રોકાણકારો માટે કમાણીની એક મોટી તક સામે આવી છે. વાત એમ છે કે, આ એક 'સ્ટોક' પર એક્સપર્ટે ‘BUY’ ની સલાહ આપી છે. હાલમાં આ શેર માત્ર ₹519 ની આસપાસ મળી રહ્યો છે પણ નિષ્ણાતોના મતે આગામી સમયમાં તે ₹1,200 સુધી પહોંચી શકે છે.

ભારતીય રેલવેની દિગ્ગજ કંપનીએ નાણાકીય વર્ષ 2026 ના ચોથા ક્વાર્ટર (Q4FY26) ના પરિણામો જાહેર કર્યા છે. આ પરિણામો પછી બ્રોકરેજ ફર્મ PL Capital (Prabhudas Lilladher) એ એક અહેવાલ જાહેર કર્યો છે અને શેર પર 'BUY' રેટિંગ સાથે ખરીદી કરવાની સલાહ આપી છે. બ્રોકરેજ ફર્મે જણાવ્યું છે કે, કંપનીની આવક (રેવેન્યુ) માં તો વૃદ્ધિ જોવા મળી છે પરંતુ માર્જિન અને ચોખ્ખા નફા (Reported PAT) ના મોરચે પ્રદર્શન થોડું નિરાશાજનક રહ્યું છે.

અહેવાલ મુજબ, રેલવેની દિગ્ગજ કંપનીની કુલ આવક વાર્ષિક ધોરણે (YoY) 15.1% વધીને 14,597 મિલિયન રૂપિયા રહી છે. જો કે, કંપનીનું EBITDA માર્જિન ગયા વર્ષના 30.4% થી ઘટીને 27.3% પર આવી ગયું છે. માર્જિનમાં આ ઘટાડાનું મુખ્ય કારણ 310 મિલિયન રૂપિયાનો CSR ખર્ચ અને 160 મિલિયન રૂપિયાની ECL પ્રોવિઝનિંગ (જોગવાઈ) રહ્યું છે.

કંપનીનો રિપોર્ટેડ ચોખ્ખો નફો (PAT) વાર્ષિક ધોરણે 8.9% ઘટીને 3,264 મિલિયન રૂપિયા રહી ગયો છે. કંપનીના અલગ-અલગ બિઝનેસ સેગમેન્ટની વાત કરીએ તો, કેટરિંગ વિભાગે સૌથી શાનદાર પ્રદર્શન કર્યું છે, જેમાં આવકમાં 26.7% નો મોટો ઉછાળો નોંધાયો છે. ઇન્ટરનેટ ટિકિટિંગમાં 4.8% નો વધારો થયો છે અને તેનું EBIT માર્જિન 76.3% રહ્યું છે. મળતી માહિતી મુજબ, રેલ નીરની આવક 4.4% વધી છે. હાલમાં કંપની દાનાપુર અને અંબરનાથ પ્લાન્ટની ક્ષમતા વધારવા પર કામ કરી રહી છે. બીજું કે, ટૂરિઝમ સેગમેન્ટમાં પણ 10.6% ની ગ્રોથ જોવા મળી છે.

PL Capital એ IRCTC ના શેર પર પોતાનું 'BUY' (ખરીદો) રેટિંગ જાળવી રાખ્યું છે પરંતુ ટાર્ગેટ પ્રાઇસમાં ઘટાડો કર્યો છે. બ્રોકરેજ ફર્મે માર્જિનમાં રિકવરીની ધીમી ગતિને ધ્યાનમાં રાખીને ટાર્ગેટ પ્રાઇસને 850 રૂપિયાથી ઘટાડીને 712 રૂપિયા કરી દીધી છે. અહેવાલ અનુસાર, ચોથા ક્વાર્ટરમાં અંદાજે 134 મિલિયન ટિકિટો બુક કરવામાં આવી હતી. ડિજિટલ ઇન્ડિયાની વધતી અસર અહીં પણ જોવા મળી છે, જ્યાં ટિકિટિંગમાં UPI નો હિસ્સો વધીને 51.7% થઈ ગયો છે, જે ગયા વર્ષે સમાન ક્વાર્ટરમાં 46.3% હતો. ઈ-બુકિંગ પેનિટ્રેશન પણ 89% ના ઉચ્ચ સ્તરે યથાવત છે.

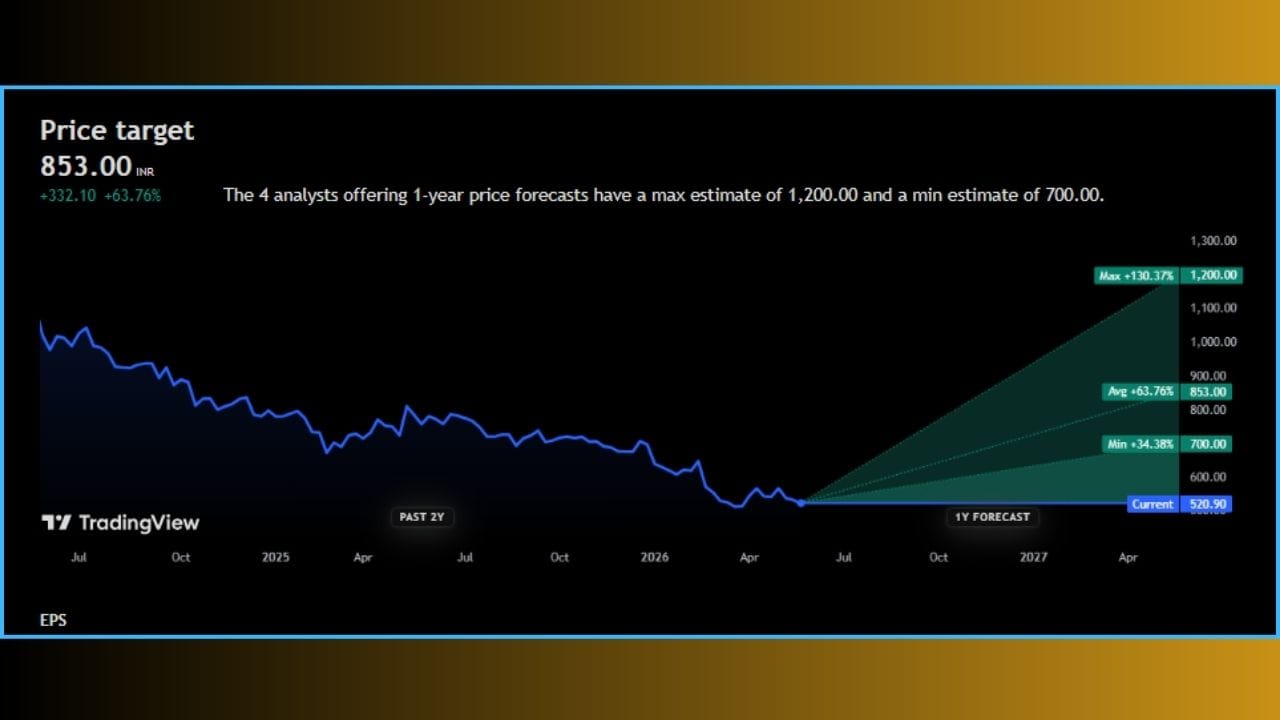

વધુમાં ચાર્ટના આ ડેટા અનુસાર, IRCTC સ્ટોકના આગામી એક વર્ષના ભાવની આગાહી (1-Year Price Forecast) સામે આવી છે. 4 વિશ્લેષક (Analysts) ના મતે, આ સ્ટોક માટે સરેરાશ પ્રાઇસ ટાર્ગેટ 853.00 INR રાખવામાં આવ્યો છે, જે હાલની કિંમતથી આશરે +63.76% (+332.10 રૂપિયા) નો જબરદસ્ત ઉછાળો દર્શાવે છે. હાલમાં આ શેરની કિંમત (Current Price) 509.85 INR પર ટ્રેડ થઈ રહી છે.

નિષ્ણાતોના અંદાજ મુજબ, આગામી વર્ષમાં આ સ્ટોક મહત્તમ 1,200.00 INR (Max +130.37%) ની સપાટીને આંબી શકે છે, જ્યારે મંદીની સ્થિતિમાં પણ તે ન્યૂનતમ 700.00 INR (Min +34.38%) સુધી પહોંચવાની સંભાવના છે. છેલ્લા બે વર્ષના ચાર્ટ (Past 2Y) પર નજર કરીએ તો, શેરમાં સતત ઘટાડો જોવા મળ્યો હતો પરંતુ આગામી 1 વર્ષના ફોરકાસ્ટ (1Y Forecast) મુજબ હવે આ સ્ટોકમાં મજબૂત રિકવરી અને તેજીના સંકેતો દેખાઈ રહ્યા છે.