બાળકની કોલેજ ફી માટે આજથી તૈયારી કરો, નહીં તો 15 વર્ષ બાદ ખર્ચ જોઈને લાગી શકે છે ઝટકો

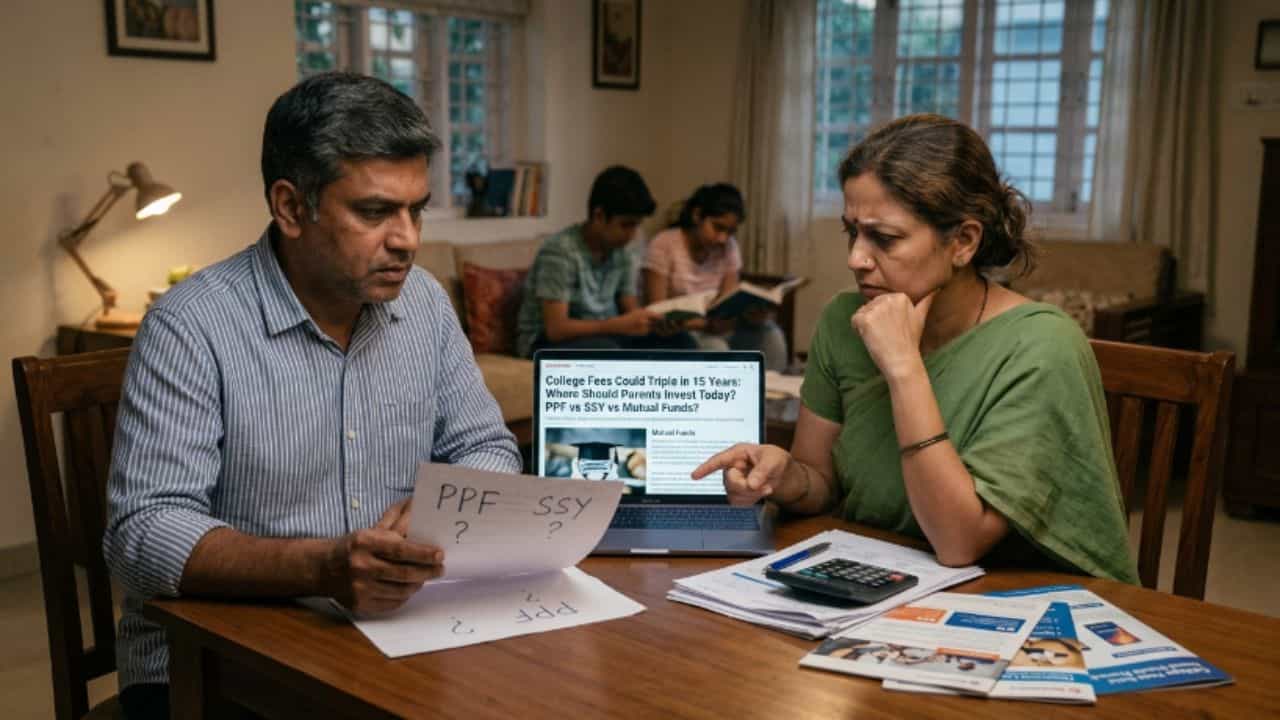

આજે જે કોલેજ ડિગ્રીનો ખર્ચ 10 લાખ રૂપિયા છે, તે આગામી 10થી 15 વર્ષમાં બમણો કે ત્રણ ગણો થઈ શકે છે. આવી સ્થિતિમાં માતા-પિતા માટે સમયસર રોકાણ શરૂ કરવું જરૂરી બની જાય છે. PPF, SSY, NPS Vatsalya અને Mutual Fundsમાંથી કયો વિકલ્પ તમારા બાળકના ભવિષ્ય માટે વધુ યોગ્ય છે, તે સમજવું મહત્વપૂર્ણ છે.

બાળકો નાનાં હોય ત્યારે તેમની ઉચ્ચ શિક્ષણની ચિંતા ઘણી દૂરની વાત લાગે છે. પરંતુ હકીકતમાં કોલેજ અને પ્રોફેશનલ કોર્સિસનો ખર્ચ દર વર્ષે ઝડપથી વધી રહ્યો છે. જે અભ્યાસક્રમ આજે 10 લાખ રૂપિયામાં પૂર્ણ થઈ શકે છે, તે આગામી 10થી 15 વર્ષમાં 20થી 30 લાખ રૂપિયા સુધી પહોંચી શકે છે.

આ જ કારણ છે કે ઘણા માતા-પિતા બાળકોના ભવિષ્ય માટે વહેલી તકે રોકાણ શરૂ કરે છે. બજારમાં PPF, Sukanya Samriddhi Yojana (SSY), NPS Vatsalya અને Mutual Funds જેવા અનેક વિકલ્પો ઉપલબ્ધ છે. જોકે દરેક યોજના અલગ રીતે કાર્ય કરે છે અને તેના ફાયદા પણ અલગ છે.

PPF: સુરક્ષા ઈચ્છતા માતા-પિતા માટે

જો તમે જોખમ વગરનું રોકાણ પસંદ કરો છો, તો Public Provident Fund (PPF) એક વિશ્વસનીય વિકલ્પ છે. સરકારની ગેરંટી સાથે આવતી આ યોજના લાંબા ગાળે સ્થિર રિટર્ન આપે છે. જો કે શિક્ષણ ક્ષેત્રે મોંઘવારીનો દર સામાન્ય મોંઘવારી કરતાં વધુ હોય છે. તેથી માત્ર PPF પર આધાર રાખવાથી ભવિષ્યમાં જરૂરી ફંડમાં થોડો ઘટાડો રહી શકે છે.

SSY: દીકરીના ભવિષ્ય માટે ખાસ યોજના

Sukanya Samriddhi Yojana ખાસ કરીને દીકરીઓ માટે બનાવવામાં આવેલી લોકપ્રિય યોજના છે. તેમાં સામાન્ય રીતે PPF કરતાં વધુ વ્યાજ મળે છે અને સરકારની સુરક્ષા પણ ઉપલબ્ધ છે. દીકરીના ઉચ્ચ શિક્ષણ અને ભવિષ્યના ખર્ચ માટે આ યોજના વિશ્વસનીય વિકલ્પ તરીકે જોવામાં આવે છે.

NPS Vatsalya: નવી પેઢી માટે નવી યોજના

NPS Vatsalya બાળકો માટે શરૂ કરાયેલી નવી રોકાણ યોજના છે. તેમાં રોકાણકાર પોતાની પસંદગી મુજબ ઇક્વિટી અને ડેટ વચ્ચે રોકાણનું વિતરણ કરી શકે છે. જો તમારી પાસે 15 વર્ષ કે તેથી વધુનો સમયગાળો હોય, તો આ યોજના સારો વિકાસ આપી શકે છે. જોકે તેમાં નાણાં ઉપાડવાના નિયમો અન્ય વિકલ્પોની સરખામણીએ વધુ કડક છે.

Mutual Funds: લાંબા ગાળે સૌથી વધુ વૃદ્ધિની સંભાવના

જો બાળક હજુ નાનું છે અને ઉચ્ચ શિક્ષણમાં 10થી 15 વર્ષનો સમય બાકી છે, તો ઇક્વિટી મ્યુચ્યુઅલ ફંડ્સ સૌથી વધુ વૃદ્ધિની ક્ષમતા ધરાવે છે. શેરબજારમાં ઉતાર-ચઢાવ હોવા છતાં લાંબા ગાળે મ્યુચ્યુઅલ ફંડ્સ મોંઘવારીને હરાવવા અને મોટું ફંડ બનાવવા માટે અસરકારક માનવામાં આવે છે.

સ્માર્ટ માતા-પિતા શું કરે છે?

નિષ્ણાતોના મતે કોઈ એક યોજના શ્રેષ્ઠ છે એવું નથી. યોગ્ય આયોજન માટે વિવિધ વિકલ્પોનું સંયોજન વધુ અસરકારક બની શકે છે. સ્થિરતા અને સુરક્ષા માટે PPF અથવા SSYનો ઉપયોગ કરી શકાય, જ્યારે લાંબા ગાળે વધુ ફંડ બનાવવા માટે Mutual Fundsનો સહારો લઈ શકાય.

રોકાણ પહેલાં લક્ષ્ય નક્કી કરો

સૌથી મહત્વની બાબત એ છે કે બાળકના શિક્ષણ માટે કેટલા નાણાંની જરૂર પડશે અને ક્યારે પડશે તેનો અંદાજ લગાવવો. જો નાણાં 3થી 5 વર્ષમાં જોઈએ હોય તો વ્યૂહરચના અલગ રહેશે અને જો 15 વર્ષ બાદ જરૂર પડે તો રોકાણની રીત પણ અલગ હોઈ શકે છે. જેટલું વહેલું રોકાણ શરૂ થશે, તેટલો કમ્પાઉન્ડિંગનો લાભ વધુ મળશે અને ભવિષ્યમાં મોટું ફંડ બનાવવું સરળ બનશે.