TATA નો આ શેર તમારી નૈયા પાર લગાવશે કે પછી ડૂબાડશે? એક ગ્રાફે ખોલી દીધી ‘આખી પોલ’

શેરબજારમાં ટાટા ગ્રુપના શેરો હંમેશા રોકાણકારોના ફેવરિટ રહ્યા છે પરંતુ હાલમાં ટાટાના એક ખાસ સ્ટોકને લઈને બજારના નિષ્ણાતોમાં ભારે મૂંઝવણ જોવા મળી રહી છે. શું આ શેર આવનારા સમયમાં રોકેટ બનીને રોકાણકારોને માલામાલ કરશે કે પછી મોટો કડાકો બોલાવીને નુકસાન કરાવશે?

બ્રોકરેજ ફર્મ Centrum એ ટાટા સ્ટીલ પર પોતાનો નવો અહેવાલ જાહેર કરતા જણાવ્યું છે કે, કંપનીએ નાણાકીય વર્ષ 2026 ના ચોથા ક્વાર્ટરમાં મજબૂત પ્રદર્શન કર્યું છે. જો કે, યુરોપ સાથે જોડાયેલા જોખમ હજી પણ ચિંતાનો વિષય બનેલા છે. બ્રોકરેજે EBITDA અંદાજોમાં સુધારો કરીને ટાટા સ્ટીલની ટાર્ગેટ પ્રાઇસ 218 રૂપિયાથી વધારીને 225 રૂપિયા કરી દીધી છે પરંતુ રેટિંગને BUY થી ઘટાડીને NEUTRAL કરી દીધું છે.

માર્ચમાં પૂરા થયેલા ક્વાર્ટરમાં કંપનીનો કન્સોલિડેટેડ EBITDA વાર્ષિક ધોરણે અંદાજે 50 ટકા અને ત્રિમાસિક ધોરણે 20 ટકા વધીને આશરે 98 બિલિયન રહ્યો છે, જે અંદાજ કરતાં થોડો સારો છે. કંપનીનું નેટ સેલ્સ પણ વાર્ષિક ધોરણે 13 ટકા અને ત્રિમાસિક ધોરણે 11 ટકા વધીને લગભગ 627 બિલિયન રૂપિયા પર પહોંચી ગયું છે, જે બજારના અંદાજ મુજબ જ રહ્યું છે. આ સમયગાળા દરમિયાન કંપનીનું પ્રોડક્શન વોલ્યુમ વાર્ષિક ધોરણે 5 ટકા અને ત્રિમાસિક ધોરણે 6 ટકા વધીને 8.7 મિલિયન ટન સુધી પહોંચી ગયું છે, જ્યારે પ્રતિ ટન EBITDA વાર્ષિક ધોરણે 43 ટકા અને ત્રિમાસિક ધોરણે 13 ટકા વધીને 11,271 રૂપિયા રહ્યો છે, જે અંદાજ કરતાં સારું પ્રદર્શન છે.

આગામી વ્યૂહરચના અંગે કંપની મેનેજમેન્ટે નાણાકીય વર્ષ 2027માં અંદાજે 2 મિલિયન ટનની વોલ્યુમ ગ્રોથનો લક્ષ્યાંક રાખ્યો છે. મધ્યમ ગાળામાં નીલાચલ ઇસ્પાત નિગમ (NINL) ના વિસ્તરણ અને લોઇડ્સ મેટલ્સ એન્ડ એનર્જી (Lloyds Metals & Energy) સાથે થયેલા MoU હેઠળ ઇન્ટિગ્રેટેડ સ્ટીલ અને માઇનિંગની તકોથી ગ્રોથને ટેકો મળવાની અપેક્ષા છે. જો કે, ટૂંકાગાળામાં કોકિંગ કોલસાની વધતી કિંમતો અને અન્ય ખર્ચાઓનું દબાણ રહી શકે છે પરંતુ સ્ટીલના મજબૂત ભાવો આ પડકારોની ભરપાઈ કરી શકે છે. બીજી તરફ નેધરલેન્ડ્સ ઓપરેશન્સ સાથે જોડાયેલી રેગ્યુલેટરી અનિશ્ચિતતા અને યુકે ઇલેક્ટ્રિક આર્ક ફર્નેસ (EAF) પ્રોજેક્ટ માટે પાવર ઇન્ફ્રાસ્ટ્રક્ચરમાં વિલંબ મુખ્ય જોખમો બનેલા છે.

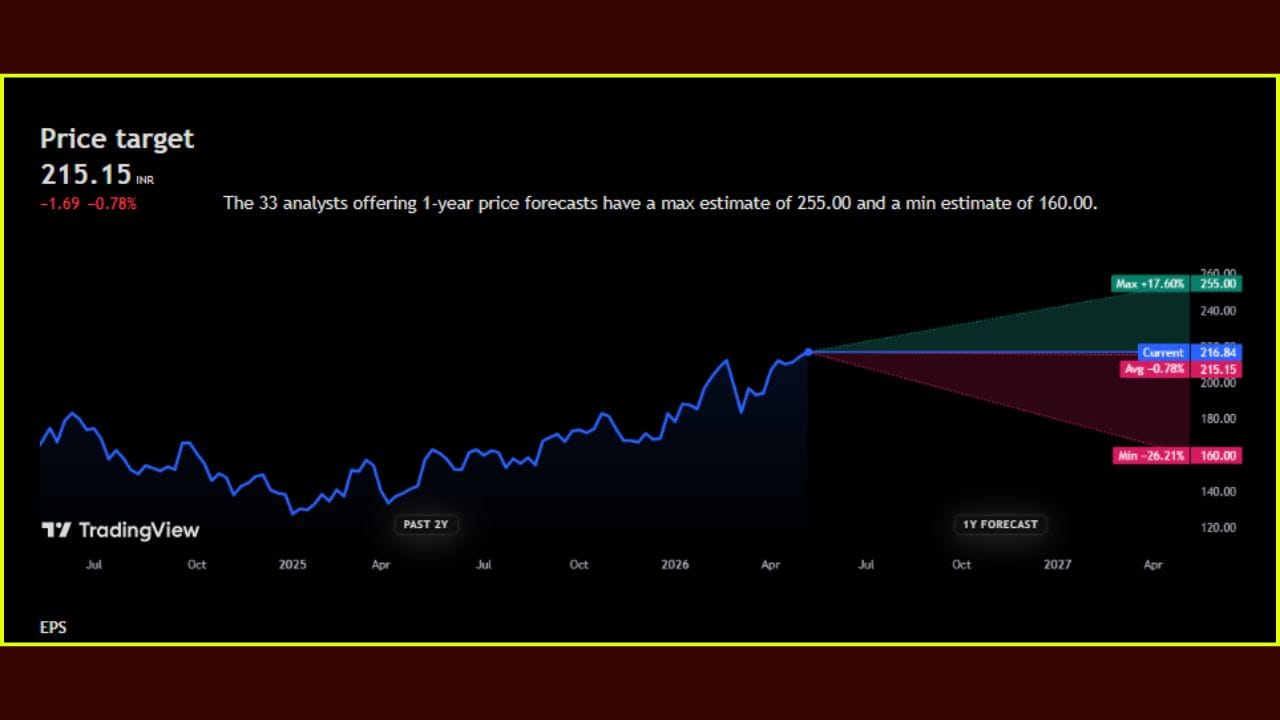

છેલ્લા ત્રણ મહિનામાં 33 એનાલિસ્ટ્સે આ સ્ટોક પર પોતાનો અભિપ્રાય આપ્યો છે. સૌથી વધુ 17 એનાલિસ્ટ્સે આ સ્ટોકને સ્ટ્રોંગ બાય રેટિંગ આપ્યું છે, જ્યારે 3 એનાલિસ્ટ્સે Buy અને 7 એનાલિસ્ટ્સે સ્ટોકને હોલ્ડ પર રાખવાની સલાહ આપી છે. આની સરખામણીમાં વેચવા માટેનો અભિપ્રાય ખૂબ ઓછો છે, જેમાં માત્ર 1 એનાલિસ્ટે સેલ અને 5 એનાલિસ્ટ્સે સ્ટોકને સ્ટ્રોંગ સેલ રેટિંગ આપ્યું છે.

33 એનાલિસ્ટ્સના મતના આધારે સરેરાશ પ્રાઇસ ટાર્ગેટ 215.15 INR નક્કી કરવામાં આવેલ છે, જે વર્તમાન કિંમતથી 1.69 રૂપિયા અથવા 0.78 ટકા જેટલો નીચે છે. ગ્રાફમાં આગામી એક વર્ષ માટે ત્રણ પ્રકારની શક્યતાઓ દર્શાવાઈ છે. જો સ્ટોક મજબૂત પ્રદર્શન કરે તો, તે મહત્તમ 255.00 INR સુધી પહોંચી શકે છે, જે વર્તમાન સ્થિતિથી 17.60 ટકાનો ઉછાળો દર્શાવે છે. હાલમાં આ સ્ટોકની કરંટ પ્રાઇસ 216.84 INR ની આસપાસ ટ્રેડ થઈ રહી છે. જો સ્ટોકમાં ઘટાડો થાય તો તેનો ન્યૂનતમ અંદાજ 160.00 INR દર્શાવવામાં આવ્યો છે, જે વર્તમાન કિંમતથી 26.21 ટકાનો મોટો ઘટાડો સૂચવે છે.