EMI Bounce : ભૂલથી એક EMI ચુકાય જાય તો કેટલું નુકસાન થાય ? ભૂલથી પણ આ ભૂલ ન કરતા

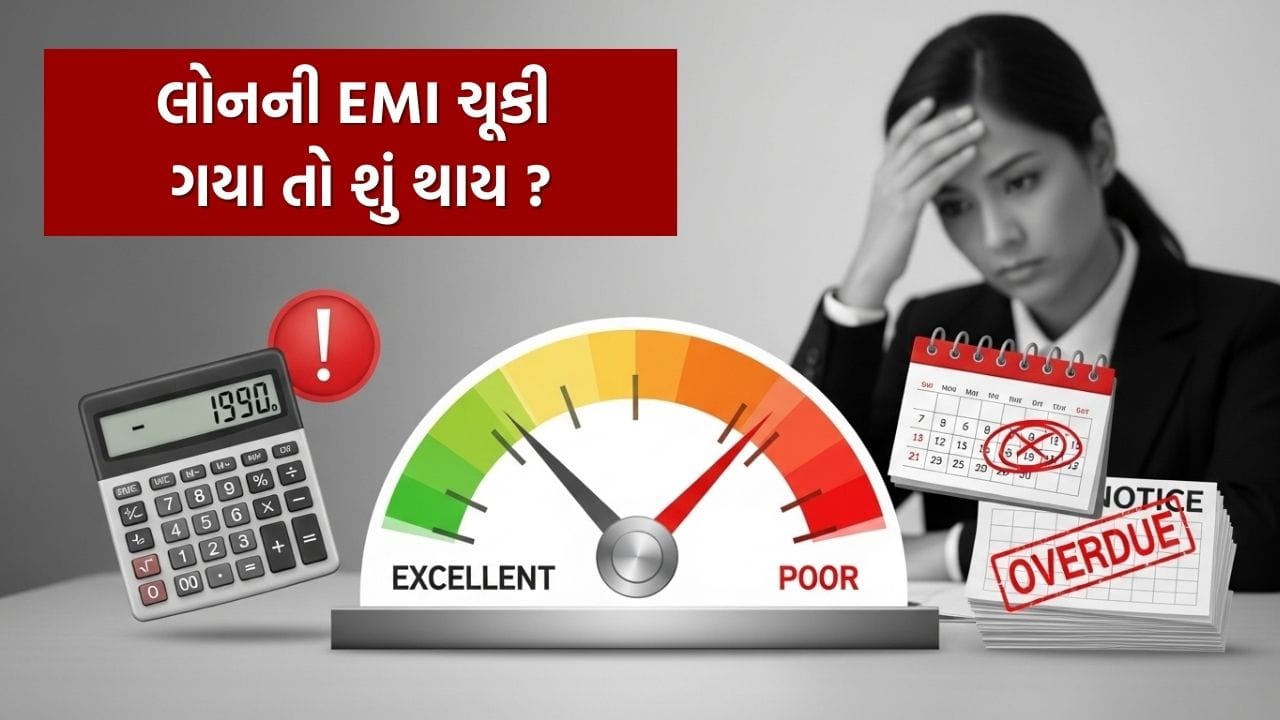

જો તમે એક વાર પણ સમયસર EMI ચૂકવશો નહીં, તો તે તમારા ક્રેડિટ સ્કોર પર મોટી અસર કરી શકે છે. 30 દિવસનો વિલંબ સ્કોરમાં 100 પોઈન્ટ સુધીનો ઘટાડો લાવી શકે છે, જ્યારે 90 દિવસનો વિલંબ લોન એકાઉન્ટને 'NPA' જાહેર કરી શકે છે. સ્કોર સુધારવામાં 3 થી 6 મહિના લાગી શકે છે.

જો તમે ક્યારેય લોન લીધી હોય અથવા ક્રેડિટ કાર્ડનો ઉપયોગ કર્યો હોય, તો તમે "ક્રેડિટ સ્કોર" નું નામ સાંભળ્યું હશે. તે ત્રણ-અંકનો નંબર છે, જે જણાવે છે કે તમે તમારા પૈસા કેટલી જવાબદારીપૂર્વક હેન્ડલ કરો છો. જ્યારે તમે EMI ચૂકવો છો અથવા સમયસર બિલ ચૂકવો છો, ત્યારે આ સ્કોર સારો રહે છે. પરંતુ જો તમે કોઈપણ મહિનાનો EMI સમયસર ચૂકવી શકતા નથી, એટલે કે, તમે તેને એક વાર ચૂકી જાઓ છો, તો આ સ્કોર ઘટી શકે છે.

હવે પ્રશ્ન એ ઊભો થાય છે કે શું ફક્ત એક વારની ભૂલ ખરેખર આટલો ફરક પાડે છે? ચાલો સમજીએ કે જો તમે એક વાર EMI ચૂકી જાઓ છો તો તેની તમારા ક્રેડિટ સ્કોર પર કેટલી અસર પડી શકે છે અને આ નાની ભૂલ શા માટે મોટી સમસ્યા બની શકે છે.

જો તમારા EMI માં 1 થી 7 દિવસનો વિલંબ થાય છે, તો બેંકો સામાન્ય રીતે તેને અવગણે છે. આવા કિસ્સાઓમાં, સ્કોર પર કોઈ ખાસ અસર થતી નથી. પરંતુ જો વિલંબ 30 દિવસનો હોય, તો મામલો ગંભીર બની જાય છે.

આ રિપોર્ટમાં નોંધાય છે અને તમારો સ્કોર 50 થી 100 પોઈન્ટ ઘટી શકે છે. જો વિલંબ 60 થી 90 દિવસ સુધી પહોંચે છે, તો બેંકો અને ક્રેડિટ બ્યુરો તેને ગંભીર ડિફોલ્ટ માને છે. સ્કોર ઝડપથી નીચે જાય છે અને આગલી વખતે લોન લેવી મુશ્કેલ બની શકે છે. અને જો તે 90 દિવસથી વધુ થઈ જાય, તો બેંકો તમારા લોન ખાતાને NPA એટલે કે નોન-પર્ફોર્મિંગ એસેટ જાહેર કરી શકે છે. આનો અર્થ એ છે કે તમે હવે વિશ્વસનીય ઉધાર લેનારા નથી. આવી સ્થિતિમાં, સ્કોર ઘટે છે, પરંતુ ભવિષ્યમાં કોઈપણ બેંક લોન આપવાનો ઇનકાર કરી શકે છે.

ક્રેડિટ સ્કોરનો સૌથી મોટો ભાગ તમારા ચુકવણી ઇતિહાસ પર આધાર રાખે છે. આનો સીધો અર્થ એ છે કે તમે સમયસર EMI અને બિલ ચૂકવ્યા છે કે નહીં. જો તમારો ભૂતકાળનો ઇતિહાસ સારો રહ્યો છે, તો એક વખતના વિલંબથી વધુ નુકસાન થશે નહીં. પરંતુ જો તમારો રેકોર્ડ પહેલાથી જ નબળો છે, તો બીજી ભૂલ સીધા સ્કોરને નીચે લાવી શકે છે.

ઉદાહરણ તરીકે, જો તમે પહેલી વાર 30 દિવસનો વિલંબ કરો છો, તો સ્કોર 100 પોઈન્ટ ઘટી શકે છે. અને જો આવી ભૂલ વારંવાર કરવામાં આવે છે, તો 150 થી 200 પોઈન્ટનો ઘટાડો થઈ શકે છે. ઘણા કિસ્સાઓમાં, લોકોનો સ્કોર 750 થી 600 અથવા તેનાથી પણ નીચે આવી જાય છે. આ સ્તર પર પહોંચ્યા પછી, તમારો પગાર ગમે તેટલો સારો હોય, લોન મેળવવી ખૂબ જ મુશ્કેલ બની જાય છે. જો તમે ભૂલ કરી હોય, તો નિરાશ ન થાઓ, કારણ કે ક્રેડિટ સ્કોર કાયમ માટે બગડતો નથી. જેમ જેમ તમે ફરીથી સમયસર EMI અને બિલ ચૂકવવાનું શરૂ કરો છો, તેમ તેમ સ્કોર ધીમે ધીમે વધવા લાગે છે. સામાન્ય રીતે, 3 થી 6 મહિના સુધી સતત સમયસર ચુકવણી કર્યા પછી તફાવત દેખાવા લાગે છે. જો તમે કોઈપણ મહિના માટે EMI ચૂકવી શકતા નથી, તો શ્રેષ્ઠ માર્ગ એ છે કે બેંક સાથે વાત કરો. તમે લોનના હપ્તાઓ ફરીથી શેડ્યૂલ કરી શકો છો અથવા થોડા સમય માટે મોરેટોરિયમનો વિકલ્પ લઈ શકો છો. આ સાથે, ધ્યાનમાં રાખો કે ક્રેડિટ કાર્ડનું આખું બિલ સમયસર ચૂકવો. ન્યૂનતમ ચુકવણી કરીને ભાગી જવાનો પ્રયાસ કરશો નહીં, નહીં તો વ્યાજ અને સ્કોર બંનેને અસર થશે.