ટૂંકાગાળા માટે કરવું છે ₹1 લાખનું રોકાણ ? FD કે Liquid Fund, ક્યાં મળશે સૌથી વધુ વળતર?

પહેલાના સમયમાં સેવિંગ્સ એકાઉન્ટ પર જ સારું વળતર મળી જતું હતું પરંતુ હવે એવું થતું નથી. હાલના સમયમાં લોકો FD જેવી વસ્તુઓમાં પૈસા લગાવવાનું વિચારે છે. એવામાં ચાલો જાણીએ કે, FD અને Liquid Fund માંથી કયું તમારા માટે વધુ ફાયદાકારક હોઈ શકે છે.

આજના જમાનામાં જ્યાં મોંઘવારી તેની ચરમસીમા પર છે, ત્યાં દરેક વ્યક્તિ થોડા પૈસા બચાવીને રોકાણ કરવા માંગે છે, જેથી તેને આગળ જતાં સારું વળતર (Return) મળી શકે. આવા સમયમાં લોકો પાસે ઘણા બધા વિકલ્પો છે પરંતુ શોર્ટ ટર્મ (ટૂંકાગાળા) માટે જોઈએ તો એફડી (FD) અને લિક્વિડ ફંડ ખૂબ જ વધારે પોપ્યુલર છે.

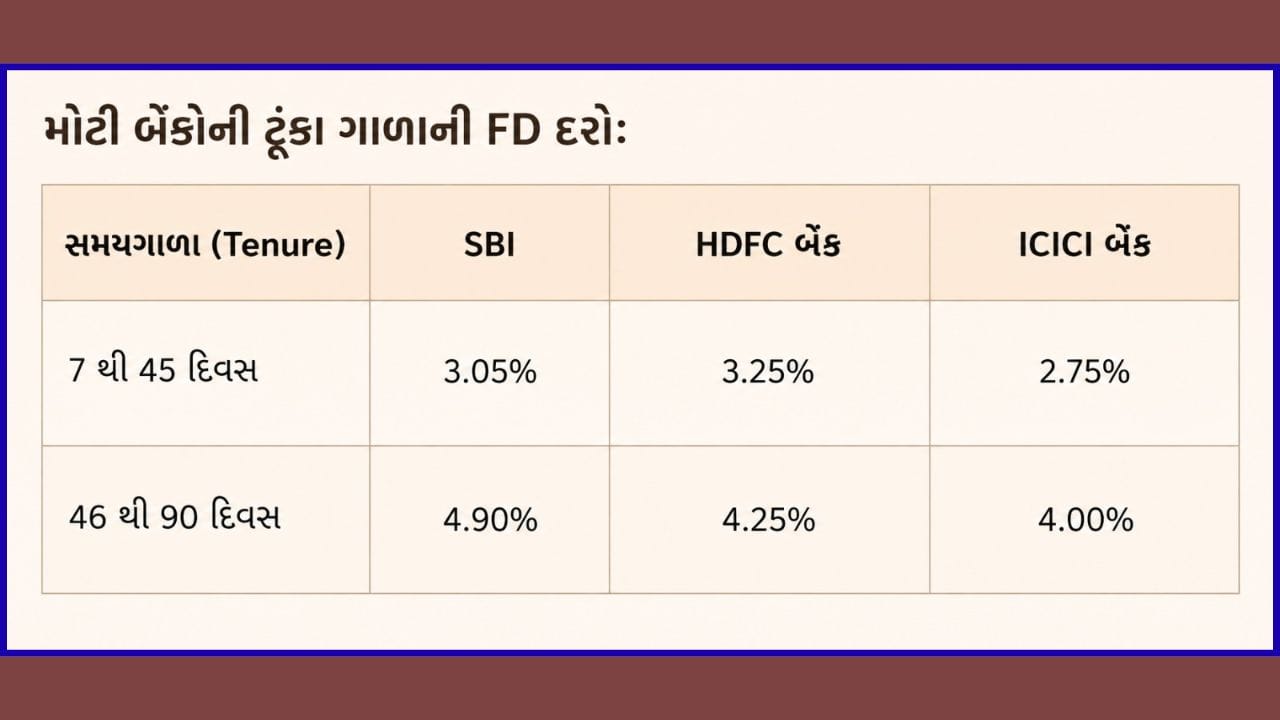

બેંકો અવારનવાર ઊંચા વ્યાજનો દાવો કરે છે પરંતુ ધ્યાનમાં રાખવું કે, તે આકર્ષક દરો લાંબી અવધિ (Long tenure) માટે હોય છે. જો તમે માત્ર 1 થી 3 મહિના માટે એફડી કરાવો છો, તો દેશની મોટી બેંકોના વ્યાજમાં ઘણો મોટો તફાવત હોઈ શકે છે. આંકડાઓ પરથી સ્પષ્ટ થાય છે કે, મોટી બેંકો શોર્ટ-ટર્મ એફડી પર આ સમયે સરેરાશ 2.75% થી 4.90% સુધીનું જ વ્યાજ આપી રહી છે. ટૂંકમાં, જો તમે ₹1 લાખની એફડી 30 દિવસ માટે કરો છો, તો તમને માંડ ₹230 થી ₹270 નું વ્યાજ મળશે. આમ જોવા જઈએ તો, આ નફો એકદમ નહિવત બરાબર છે.

જો તમે બેંક એફડીથી બચવા માંગતા હોવ, તો 'લિક્વિડ ફંડ' એક ઉત્તમ વિકલ્પ હોઈ શકે છે. આ એક પ્રકારનું ડેટ મ્યુચ્યુઅલ ફંડ (Debt Mutual Fund) હોય છે, જે તમારા પૈસા સુરક્ષિત અને ઓછા જોખમવાળા સરકારી તથા કોર્પોરેટ બોન્ડ્સમાં રોકે છે, જેની મેચ્યોરિટી મહત્તમ 91 દિવસની હોય છે. લિક્વિડ ફંડ્સ ટ્રેઝરી બિલ (T-bills), સરકારી સિક્યોરિટીઝ અને સર્ટિફિકેટ ઓફ ડિપોઝિટ્સ (CDs) જેવી અલગ-અલગ જગ્યાઓ પર પૈસા રોકે છે, તેથી અહીં તમારું જોખમ ખૂબ ઓછું થઈ જાય છે. આ ફંડનો મુખ્ય હેતુ તમારા પૈસાને સુરક્ષિત રાખવાનો અને જરૂર પડે ત્યારે તરત જ કેશ (Liquidity) ઉપલબ્ધ કરાવવાનો છે.

જો વળતરની વાત કરીએ તો, લિક્વિડ ફંડ્સ ખૂબ જ ફાયદાકારક દેખાઈ રહ્યા છે. જૂન 2026 ની શરૂઆતના આંકડા મુજબ, લિક્વિડ ફંડ્સે સરેરાશ છેલ્લા 1 મહિનામાં 0.50% અને 3 મહિનામાં 1.68% નું એબ્સોલ્યુટ (Absolute) રિટર્ન આપ્યું છે. જો તમે ₹1 લાખ કોઈ સારા લિક્વિડ ફંડમાં 1 મહિના માટે રાખો છો, તો સરેરાશ ₹500 ની કમાણી થાય છે. આ જ પૈસા 3 મહિના માટે રાખવા પર આશરે ₹1,680 નું વળતર મળે છે, જે શોર્ટ-ટર્મ બેંક એફડી કરતાં ઘણું સારું છે.

નિયમો અનુસાર, લિક્વિડ ફંડથી થતી કમાણી પર ટેક્સ (જેમ બેંક એફડીમાં લાગે છે) તમારા ઇન્કમ ટેક્સ સ્લેબ મુજબ જ લાગે છે. આમાં મોટો તફાવત એ છે કે, લિક્વિડ ફંડમાં ટેક્સ ત્યાં સુધી નથી આપવો પડતો, જ્યાં સુધી તમે પૈસા ઉપાડીને પ્રોફિટ બુક નથી કરતા, જ્યારે બેંક એફડીમાં પૈસા ઉપાડ્યા વગર પણ દર વર્ષે ટેક્સ બનતો રહે છે. લિક્વિડ ફંડ્સમાં રોકાણ કર્યાના શરૂઆતના 6 દિવસની અંદર પૈસા ઉપાડવા પર ખૂબ જ નજીવો એક્ઝિટ લોડ (Exit Load) લાગે છે. જો કે, 7મા દિવસ પછી તે પૂરેપૂરું ફ્રી થઈ જાય છે. સરળ રીતે જોઈએ તો, તમે જ્યારે ઈચ્છો ત્યારે તમારા પૂરેપૂરા પૈસા કોઈ પણ પેનલ્ટી કે કપાત વગર ઉપાડી શકો છો, જે બેંક એફડીમાં થતું નથી.