Credit Card: હવે તમે પણ ‘CIBIL સ્કોર’ની ગણતરી જાતે કરશો! બસ આ ‘4 ફેક્ટર’ સમજી જાઓ અને ક્રેડિટ સ્કોર સુધારો

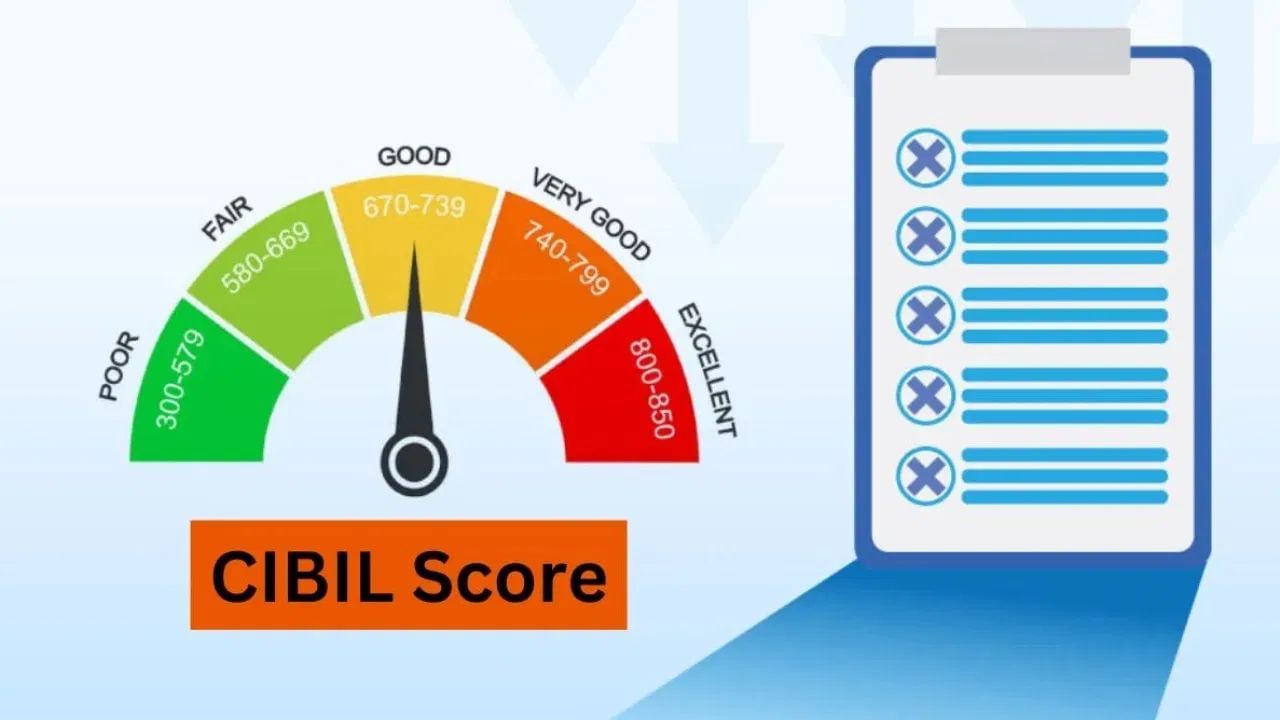

'CIBIL સ્કોર' એ તમારો ક્રેડિટ સ્કોર છે, જે તમારા ફાઇનાન્સિયલ હિસ્ટરીના રિપોર્ટ કાર્ડ જેવો છે. આ સ્કોર 300 અને 900 ની વચ્ચે હોય છે, જેમાં 750 કે તેથી વધુનો સ્કોર સારો માનવામાં આવે છે.

જણાવી દઈએ કે, સ્કોર જેટલો સારો હશે, લોન મળવાની શક્યતા એટલી જ વધુ હોય છે. આમ જોવા જઈએ તો, તમે તમારા ટ્રાન્ઝેક્શનને યોગ્ય રીતે મેનેજ કરીને તેને સુધારી શકો છો. જો કે, તે પહેલાં CIBIL સ્કોરની ગણતરી કેવી રીતે કરવામાં આવે છે, તે સમજવું મહત્વપૂર્ણ છે.

તમારા CIBIL સ્કોરમાં 'પેમેન્ટ હિસ્ટરી' મુખ્ય ભૂમિકા ભજવે છે. આની અંદર તમે તમારી લોન અથવા ક્રેડિટ કાર્ડ EMI સમયસર ચૂકવી છે કે નહીં. જો વિલંબ (Late) થાય છે, તો કેટલી વાર અને કેટલા સમય માટે થાય છે, તેનું પણ ધ્યાન રાખવામાં આવે છે. આ સાથે જ ચૂકી ગયેલ EMI ની સંખ્યાને પણ ધ્યાનમાં લેવામાં આવે છે, જે સ્કોર કેલ્કયુલેશનમાં લગભગ 30% ફાળો આપે છે.

આગળ તમારા નામે કુલ ક્રેડિટ લિમિટ અને તમે તેનો કેટલો ઉપયોગ કર્યો છે, તે ધ્યાનમાં લેવામાં આવે છે. આને 'ક્રેડિટ એક્સપોઝર' કહેવામાં આવે છે. જો તમે તમારી ક્રેડિટ લિમિટનો ઉપયોગ વધુ પડતો કરો છો, તો તમારા CIBIL સ્કોરને તે નેગેટિવ રીતે અસર કરે છે. આ ફેક્ટર લગભગ 25% ફાળો આપે છે.

CIBIL સ્કોર જનરેટ કરતી વખતે તમારી પાસે કયા પ્રકારની લોન છે 'સિક્યોર્ડ કે અનસિક્યોર્ડ', તે પણ ધ્યાનમાં લેવામાં આવે છે. જો તમારી પાસે સિક્યોર્ડ લોન (જેમ કે હોમ લોન અને કાર લોન) હોય, તો તમારો સ્કોર સારો હશે. આ સિવાય લોનનો સમયગાળો પણ મહત્વપૂર્ણ છે. તમારી ક્રેડિટ હિસ્ટરી જેટલી લાંબી અને સારી હશે, તેટલો સારો ક્રેડિટ સ્કોર ગણવામાં આવશે. આ પરિબળ પણ લગભગ 25% ફાળો આપે છે.

તમારા સ્કોરનો બાકીનો 20 ટકા ભાગ તમારી બીજી લોન એક્ટિવિટીથી પ્રભાવિત થાય છે. આમાં તમે તાજેતરમાં કેટલી નવી લોન લીધી છે, તમે કેટલા ખાતા ખોલ્યા છે અથવા તો બંધ કર્યા છે અને તમારા 'Credit Utilization Ratio' કેટલો છે, તેના પર ધ્યાન રાખવામાં આવે છે. નોંધનીય છે કે, આ રેશિયો 30-40 ટકાથી વધુ ન હોવો જોઈએ, નહીં તો તમારો સ્કોર ઘટી શકે છે.