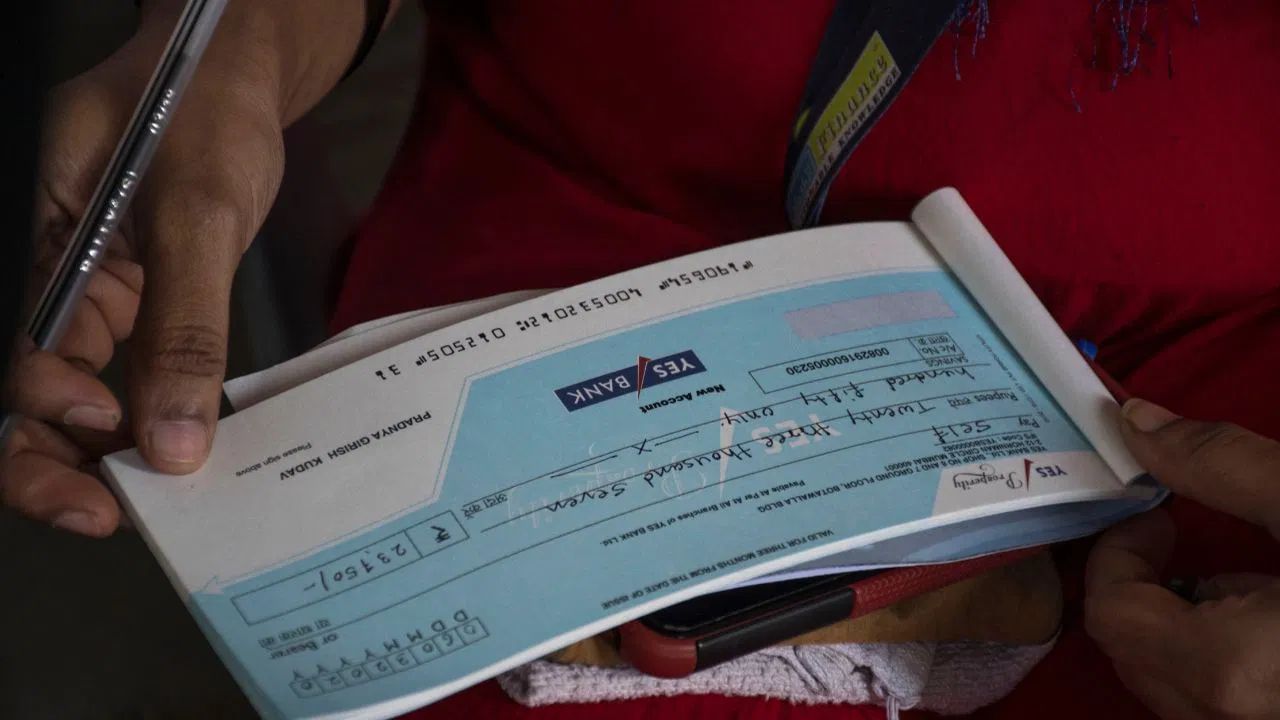

Bank Rules: હજારોની રકમ હોય કે લાખોની, ચેક ભરતી વખતે આપણે ‘Only’ કેમ લખીએ છીએ અને ત્રાંસી લાઈન કેમ દોરીએ છીએ?

ચેક ભરતી વખતે રકમ હજારોની હોય કે લાખોની આપણે તેની પાછળ 'Only' લખીએ છીએ અને એક ત્રાંસી લાઈન દોરીને ડેશ બનાવીએ છીએ. હવે તમને પણ સવાલ થતો હશે કે, ચેક ભરતી વખતી વખતે આવું શા માટે કરવામાં આવે છે?

આજના સમયમાં મોટાભાગના લોકો ડિજિટલ પેમેન્ટનો ઉપયોગ કરે છે. જો કે, એક સમય હતો કે જ્યારે લોકો મોટાભાગે ચેક દ્વારા મોટી રકમ ચૂકવતા હતા. આજે પણ જોવા જઈએ તો, ચેકનું મહત્વ એટલું જ છે જેટલું પહેલાના સમયમાં હતું.

જાણવા જેવી વાત એ છે કે, ચેક ભરતી વખતે રકમ હજારોની હોય કે લાખોની આપણે તેની પાછળ 'Only' લખીએ છીએ અને એક ત્રાંસી લાઈન દોરીને ડેશ બનાવીએ છીએ. હવે તમને પણ સવાલ થતો હશે કે, ચેક ભરતી વખતી વખતે આવું શા માટે કરવામાં આવે છે? નવાઈની વાત તો એ છે કે, જે લોકો ચેક દ્વારા દરરોજ પેમેન્ટ કરતાં હોય છે તેમને પણ કદાચ આનું કારણ ખબર નથી.

જો તમે ચેક પર રકમ લખ્યા પછી 'Only' શબ્દ ન લખો, તો પણ ચેક માન્ય ગણાય છે અને બેંક તેને સ્વીકારી લે છે. ચેકમાં ફરજિયાત 'Only' લખવું એવો કોઈ નિયમ નથી.

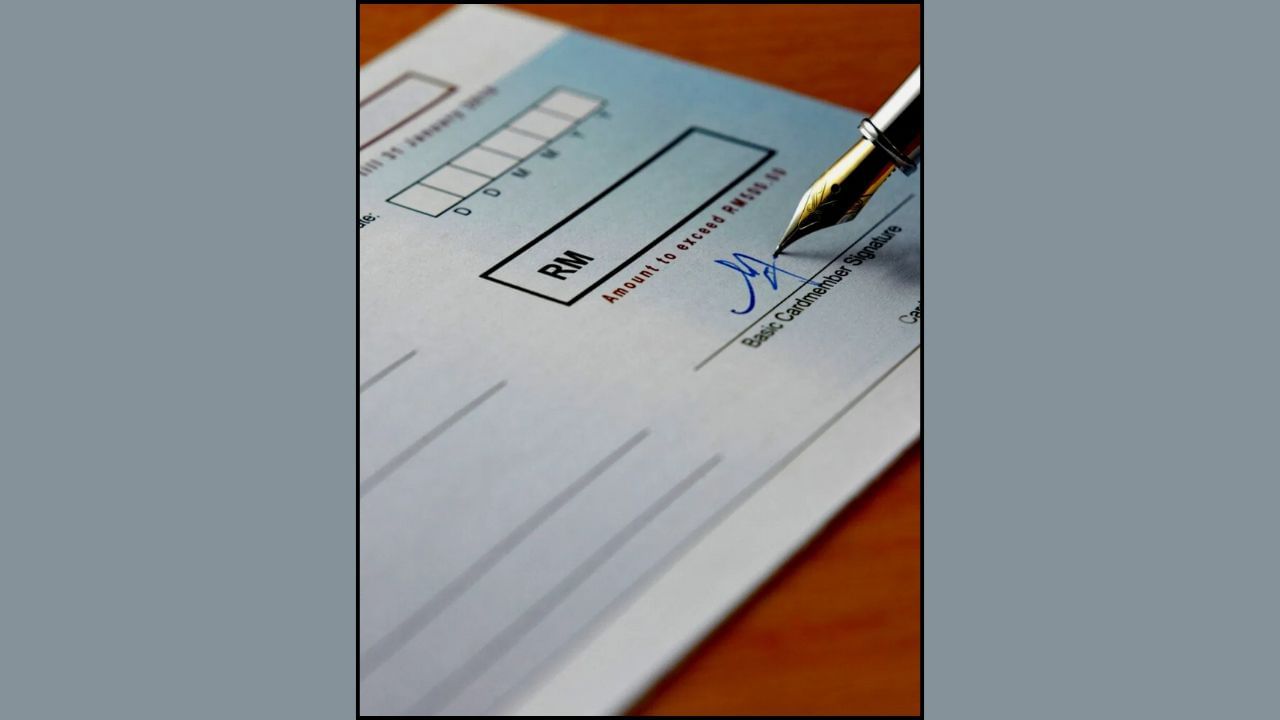

ચેકને સુરક્ષિત રાખવા માટે તેની પાછળ 'Only' લખેલું હોય છે. ચેક પર રકમ ભર્યા પછી જ્યારે તમે 'Only' લખો છો અને ત્રાંસી લાઈન (/-) દોરો છો, ત્યારે લખેલી રકમ પછી કંઈપણ ઉમેરી શકાતું નથી. આનાથી બેંક ખાતામાં થતી છેતરપિંડી અમુક હદ સુધી અટકાવી શકાય છે.

ધારો કે, તમે કોઈ વ્યક્તિના નામે 20,000 રૂપિયાનો ચેક જારી કરો છો અને તેમાં રકમ ભર્યા પછી કંઈ લખતા નથી, તો તમે 20,000 પાછળ બીજા આંકડા ઉમેરી શકો છો પરંતુ જો તમે 20,000 Only/- લખો છો, તો તેનાથી પુષ્ટિ થાય છે કે રકમ ફક્ત આટલી જ છે.

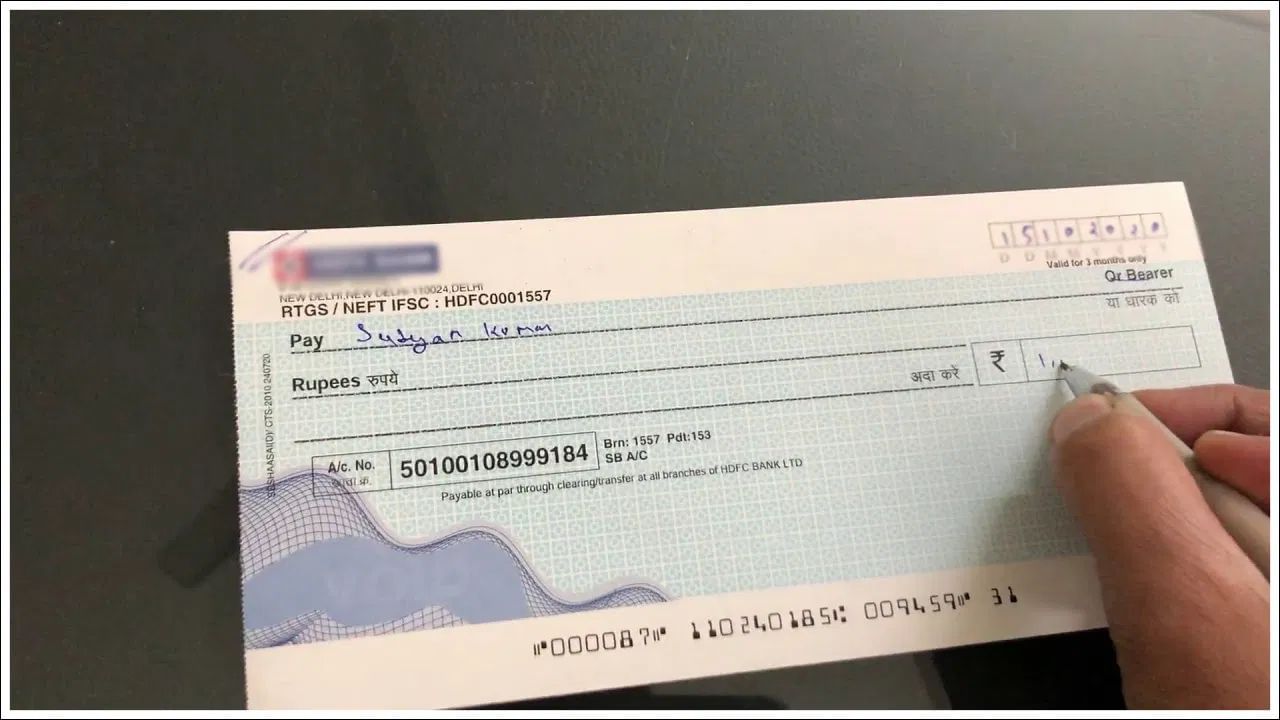

ચેકના ડાબા ખૂણા પર દોરેલી બે સમાન રેખાઓ કોઈ ડિઝાઇન માટે દોરવામાં આવતી નથી. તે બંને લાઈનનો અર્થ 'Account Payee Only' થાય છે, એટલે કે ખાતામાં જમા કરાયેલ રકમ તેને જ મળે છે જેના નામે ચેક લખવામાં આવ્યો હોય. ઘણી વખત લોકો ચેક પર દોરેલી આ રેખાઓ વચ્ચે Account Payee અથવા A/C Payee લખે છે. Account Payee ચેકની રકમ બીજું વ્યક્તિ ઉપાડી શકતું નથી. ચેકમાં ભરેલી રકમ ફક્ત તે વ્યક્તિના ખાતામાં જ ટ્રાન્સફર કરવામાં આવે છે, જેના નામે ચેક લખવામાં આવ્યો હોય.

જો ચેકના ખૂણા પર દોરેલી રેખાઓ વચ્ચે A/C Payee લખેલું ન હોય, તો આ ચેકને ક્રોસ્ડ ચેક કહેવામાં આવે છે. ક્રોસ્ડ ચેકની પાછળ સહી કરીને 'Cheque Endorsing'ની મદદ લઈ શકાય છે પરંતુ Account Payee લખ્યા પછી ચેક એન્ડોર્સ કરી શકાય નહી.

જો ચેકનો Payee બેંક જવાની સ્થિતિમાં ન હોય તો તે બીજી કોઈ વ્યક્તિને પૈસા લેવા માટે અધિકૃત કરી શકે છે, જેને 'ચેક એન્ડોર્સમેન્ટ' કહેવાય છે. જ્યારે ચેક એન્ડોર્સ કરવામાં આવે છે ત્યારે તેની પાછળ સહી કરવી જરૂરી બને છે.

ઓર્ડર ચેક અથવા અકાઉન્ટ પેયી ચેકની પાછળ સામાન્ય રીતે સહી કરવાની જરૂર પડતી નથી. તે જ રીતે, જ્યારે કોઈ વ્યક્તિ પોતાના જ ખાતામાંથી રકમ ઉપાડવા માટે બેરર ચેકનો ઉપયોગ કરે છે, ત્યારે પણ ચેકની પાછળ સહી ફરજિયાત હોતી નથી પરંતુ જ્યારે કોઈ થર્ડ પાર્ટી બીજાના કહેવાથી બેરર ચેક લઈને બેંકમાંથી રકમ ઉપાડવા આવે છે, ત્યારે સહી કરવી ફરજીયાત બને છે.

આવા સંજોગોમાં બેંક ચેકની પાછળ તે વ્યક્તિની સહી લે છે, જેથી ભવિષ્યમાં કોઈ વિવાદ ઉભો ન થાય. કારણ કે, સહીના આધારે એ નિર્ધારિત થાય છે કે રકમ યોગ્ય રીતે ચુકવાઈ છે. જો રકમ ખોટા વ્યક્તિને ચુકવાઈ જાય, તો પછી બેંક જવાબદાર ગણાતી નથી.

Published On - 3:39 pm, Tue, 10 June 25