Breaking News: સાવધાન! તમારા વ્યાજની કમાણી પર બેંકોની નજર, હવે ₹50,000ની લિમિટ પાર કરતા જ કપાશે TDS

આવકવેરા કાયદા અનુસાર, જો એક નાણાકીય વર્ષમાં બેંક અથવા પોસ્ટ ઓફિસ ડિપોઝિટમાંથી મેળવેલ વ્યાજ આવક સામાન્ય નાગરિકો માટે ₹50,000 અને વરિષ્ઠ નાગરિકો માટે ₹100,000 થી વધુ હોય, તો આવી આવક પર TDS કાપવા માટે જવાબદાર છે.

આવકવેરા વિભાગે સોમવારે જણાવ્યું હતું કે "બેંકિંગ કંપની" - જે બેંકિંગ રેગ્યુલેશન એક્ટ, 1949 ની જોગવાઈઓ હેઠળ આવતી એન્ટિટી તરીકે વ્યાખ્યાયિત છે - નિર્ધારિત મર્યાદાથી વધુ વ્યાજ આવક પર TDS કાપશે. (ફોટો ક્રેડિટ-Religare Broking)

આવકવેરા કાયદા અનુસાર, જો એક નાણાકીય વર્ષમાં બેંક અથવા પોસ્ટ ઓફિસ ડિપોઝિટમાંથી મેળવેલ વ્યાજ આવક સામાન્ય નાગરિકો માટે ₹50,000 અને વરિષ્ઠ નાગરિકો માટે ₹100,000 થી વધુ હોય, તો આવી આવક પર TDS કાપવા માટે જવાબદાર છે.(ફોટો ક્રેડિટ-MSN)

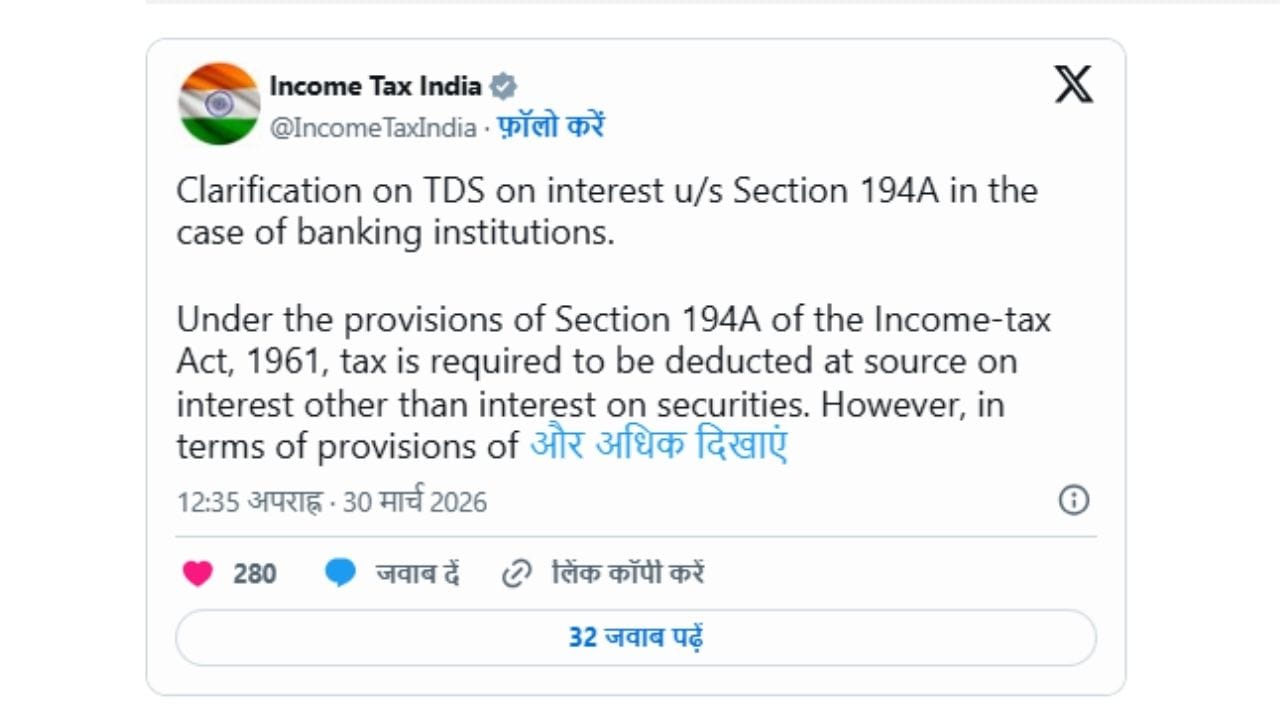

સોશિયલ મીડિયા પ્લેટફોર્મ 'X' પર વિગતો આપતા, આવકવેરા વિભાગે સ્પષ્ટતા કરી કે નવા આવકવેરા કાયદા, 2025 ની કલમ 402 હેઠળ, "બેંકિંગ કંપની" શબ્દ એ કંપનીઓનો ઉલ્લેખ કરે છે જેમને બેંકિંગ રેગ્યુલેશન એક્ટ, 1949 લાગુ પડે છે. (ફોટો ક્રેડિટ-Screen Shot)

આવકવેરા અધિનિયમ, 1961 હેઠળ, "બેંકિંગ કંપની" ની વ્યાખ્યા ફક્ત આવી કંપનીઓને જ નહીં પરંતુ તે અધિનિયમની કલમ 51 માં ખાસ ઉલ્લેખિત કોઈપણ બેંક અથવા બેંકિંગ સંસ્થાને પણ આવરી લે છે.(ફોટો ક્રેડિટ-Religare Broking)

વિભાગે વધુમાં સ્પષ્ટતા કરી કે આવી બેંકો અને બેંકિંગ સંસ્થાઓ - જે હાલમાં બેંકિંગ રેગ્યુલેશન અધિનિયમ, 1949 ની કલમ 51 હેઠળ આવે છે - આવકવેરા અધિનિયમ, 2025 ની કલમ 402 હેઠળ "બેંકિંગ કંપની" ની વ્યાખ્યામાં સમાવિષ્ટ માનવામાં આવશે, ભલે તેઓ તેમાં સ્પષ્ટ રીતે સૂચિબદ્ધ ન હોય. (ફોટો ક્રેડિટ-Religare Broking)

પરિણામે, આવકવેરા વિભાગે જણાવ્યું હતું કે આવી બેંકો અથવા બેંકિંગ સંસ્થાઓ કલમ 393(1) હેઠળ નિર્ધારિત મર્યાદાથી નીચે આવતી રકમ પર આવકવેરો કાપવા માટે બંધાયેલી રહેશે નહીં.(ફોટો ક્રેડિટ-Religare Broking)